本文作者:Alexander Ivanov,ISI Emerging Markets Group 宏观经济部门主管。CEIC 洞察聚焦当前市场与经济热点话题并提供深入分析解读。本文数据均来源于CEIC数据库。

乔·拜登赢得了2020年总统大选,等待他接手的将是怎样一个美国?四年前,特朗普总统曾许诺要提振美国经济、创造更多就业岗位。在新冠疫情席卷美国之前,特朗普政府的经济政策重点包括大规模减税、去监管、全面部署对华贸易战,以及推进一系列重要国际协议的重新谈判,比如相继退出《跨太平洋伙伴关系协定》(TPP)和《巴黎气候协定》。特朗普宣称,美国经济在其执政期间达到了“史上最强”。但另一方面,批评人士却指出特朗普削弱了美国的全球超级大国地位。

那么从数据来看,特朗普时期的美国经济表现究竟如何?

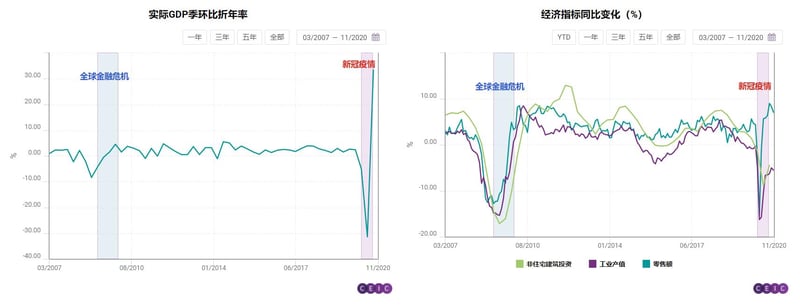

为了评估特朗普时期美国的经济表现,看其是否较奥巴马时期有所改善,应将经济衰退、全球金融危机和新冠疫情时期与经济相对稳定时期进行明确区分。2017年1月特朗普上任之初,没人料到他任期结束前美国会遭受史上最严重的经济衰退,而罪魁祸首则是一场席卷全球的疫情。2020年一季度美国GDP环比折年率下滑5%,二季度更是骤降31.4%,随后触底反弹,三季度激升33.1%。四季度美国GDP环比折年率有望进一步小幅上行,但预计2020年全年仍将处于负增长区间。相比之下,奥巴马接手时美国经济则正值“衰退”中期。

特朗普和奥巴马着手应对的经济危机与20世纪30年代大萧条以来的任何一次经济危机都不同。与2008-09年经济危机相比,新冠疫情引发的经济危机规模更大,但持续时间较短。2008-09年经济危机时,美国实际GDP环比折年率于2008年四季度触底(-8.4%),2008年三季度至2009年二季度期间美国经济连续四个季度呈收缩趋势。与之相比,2020年的经济衰退更为严重,但收缩期只持续了两个季度。不过,需注意2020年的GDP数据并非最终值,而是预估值。虽然紧跟时事的预估数据是媒体和投资者关注的焦点,但预估数据随后会经历多次修订。由于统计误差很小,此前市场很少关注修订数据,但今年二、三季度市场波动较大、经济大起大落或导致误差增大。举例来讲,在第一次疫情封锁期间,3月下半月和4月首周美国首次申请失业救济人数激增。常用于时间数列分析的失业救济申请人数为季调后数据,而季调后数据往往与未经季调数据只相差约7-8%,实际影响可忽略不计。但3月28日当周,美国首次申请失业救济人数达到顶峰,季调后数据显示,当周新增失业救济申请人数达687万,而未经季调数据则为600万。换言之,季节性因素对数据造成的影响在短短一周内就可高达87万,即使对拥有庞大劳动力市场的美国而言,这也是一个巨大的数字。

虽然GDP数据颇为可靠,但高频经济指标却展现了美国经济的另一面。新冠疫情期间GDP增速虽大起大落,但其他经济数据却并非如此。2009年工业产值和零售销售分别同比下挫15.3%和12.8%,与2020年4月(-16.3%和-15.3%)颇为相似。2009年6月非住宅建筑投资降幅达到17.1%,远高于2020年6月的8.9%。

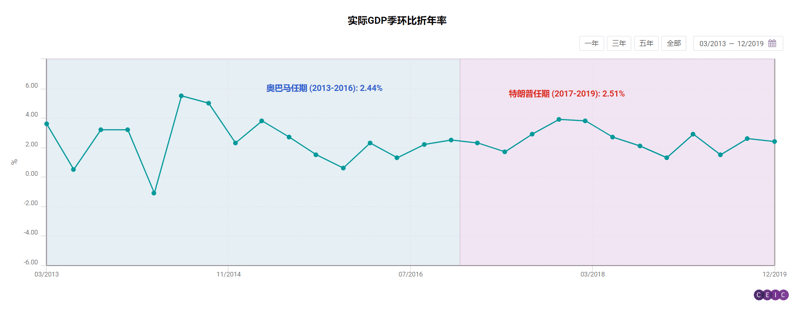

在考量经济相对稳定期时,公平起见,我们比较了特朗普执政前三年以及2013-16年奥巴马第二任期。特朗普执政前三年美国经济尚未受新冠疫情影响,而奥巴马第二任期期间经济也未受2008-09年经济危机及此后复苏的影响。

GDP增速方面,两个时期相差不大。2016年总统大选时,特朗普及其经济团队预测GDP增速将超3%,当时来看这一经济预期似乎过于乐观。实际上,2017年下半年和2018年一季度美国经济走上巅峰,GDP增速确实达到预期。但此后,经济平均增速放缓至2.5%,并未比奥巴马第二任期内的平均增速高多少。2013-16年期间GDP平均增速达到2.44%,其中2014年一季度出现负增长,但随后二季度增速强劲反弹至5.5%,三季度依然维持在5%的高位。但由于美联储收紧货币政策,2015年和2016年美国经济增速逐渐放缓。

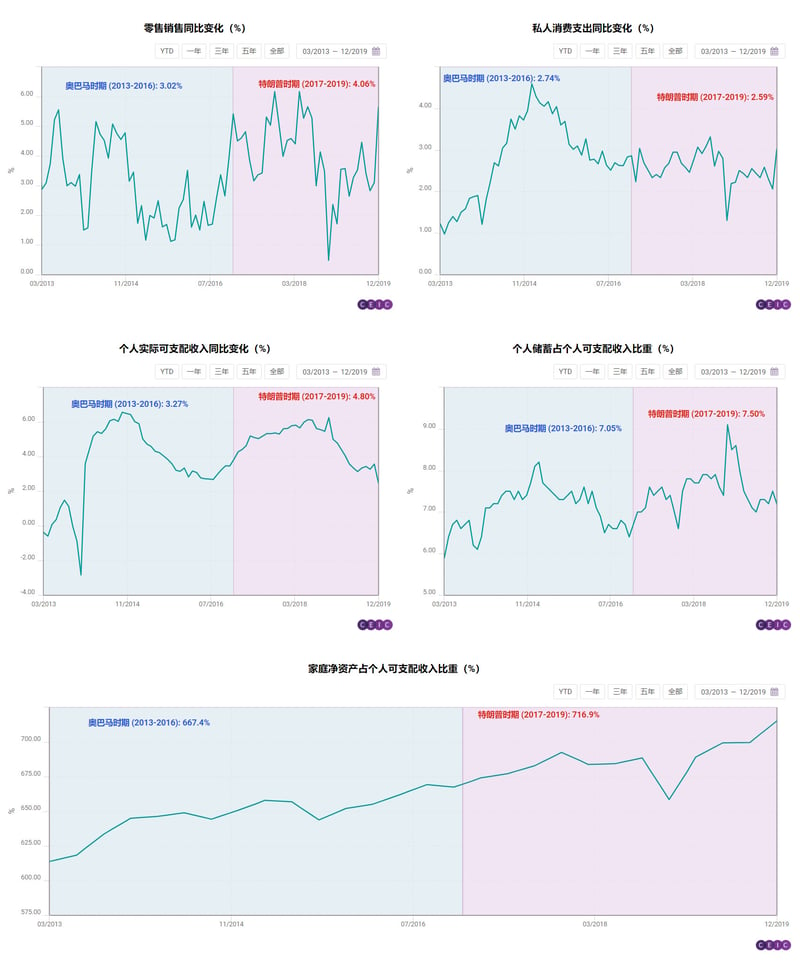

消费和收入增长更快

经济活动指标与实际GDP增速一致,经短期波动调整后的经济指标也明显呈现周期性趋势。特朗普政府抓住了2016年初的经济加速期,当时美联储停止了曾导致2014-15年经济放缓的量化宽松政策温和收紧模式。受货币供应量增长驱动,2016年居民消费、收入、制造业和投资等经济指标加速增长,特朗普政府通过财政刺激和去监管等措施促使美国经济的增长态势延续至2018年底。然而,随着政策利好释放完毕,2019年初经济活动放缓,宣告全球金融危机后新一轮经济扩张周期的落幕。

特朗普任期内消费增速略高于之前四年。特朗普上任前两年,美国零售销售延续了2015年下半年以来的上升趋势,并实现加速增长。2018年年中零售销售增速达到峰值,下半年大幅回落,并于当年12月触底(0.48%)后回升,2019年开始强劲反弹。2017-19年美国零售销售平均同比增速达到4.06%,高于2013-16年3.02%的均值。

实际可支配收入和个人储蓄呈现出的周期性趋势同样与实际GDP走势相符。由于量化宽松政策温和收紧模式对整体经济和需求侧带来影响,2014年底和2015年初上述两项指标双双触顶,随后逐渐回落。2016年下半年后,两项指标开启新一轮加速期,并于2018年底达到顶峰。

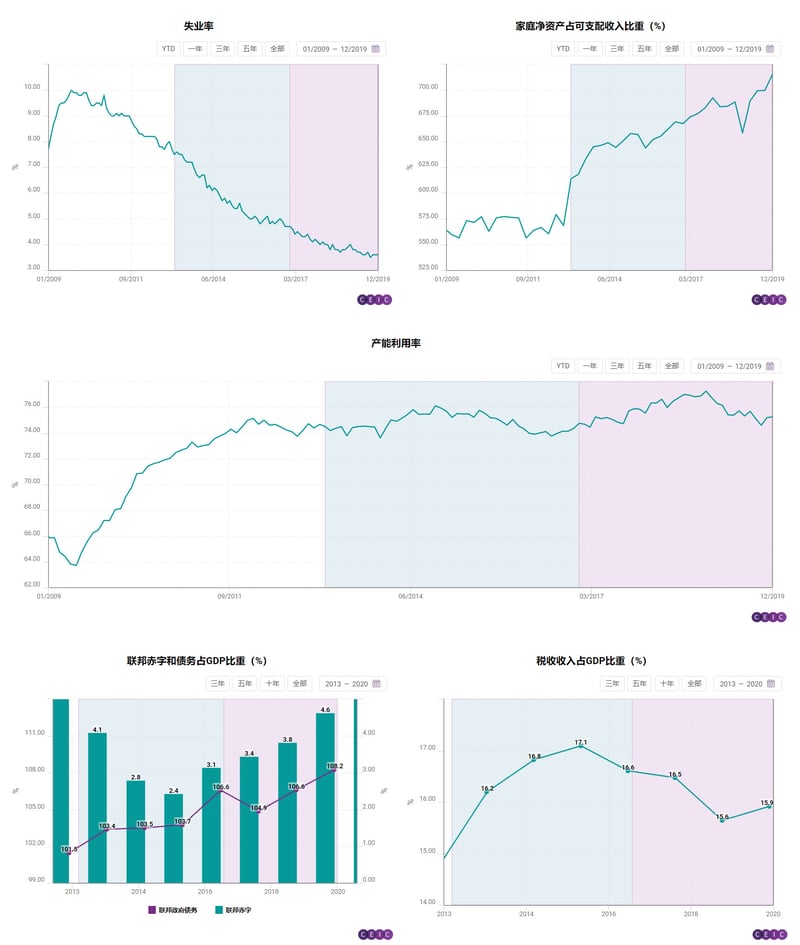

受特朗普任职前三年股市大涨带动,2019年底美国家庭净资产占个人可支配收入比重从2016年底的667.4%跃升至716.9%。

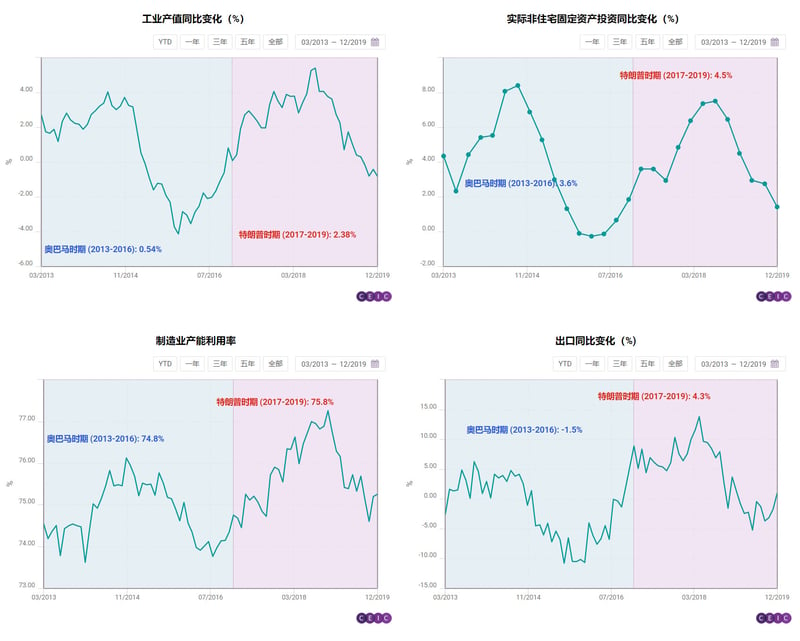

制造业有所改善

2013-19年期间美国制造业的表现与消费类似。在经历9个月的负增长之后,2016年工业产值扭转颓势,迎来加速增长。在宽松货币政策、财政刺激和各类供给侧激励措施的推动下,特朗普执政前20个月工业产值一直延续增长态势。2018年9月工业产值同比增速触及5.4%的峰值水平,高于2014年7月4.03%的前高点,但此后开始回落。在经历15个月的下行周期后,2019年底疫情爆发前,美国工业产值增速已趋近于零。

非住宅建筑投资也呈现出类似的增长趋势,但同比增速于2014年9月奥巴马第二任期内触顶(8.4%),高于特朗普时期的高点(2018年9月:7.5%)。不过,2013-16年期间非住宅投资年均增速为3.6%,低于2017-19年的4.5%。此外,2017-19年的平均工业产能利用率和出口增速也高于2013-16年。2018年12月产能利用率达到峰值(77.25%),高于2014年11月76.12%的前高点,2017-19年平均产能利用率为75.8%,同样高于2013-16年的74.8%。2017-19年出口增速远超前四年。特朗普任期内出口年均增速达到4.3%,远高于2013-16年的-1.5%(2015年下半年同比增速降至-10%以下)。

失业率创1969年以来最低

特朗普任期前两年美国经济快速发展,带动劳动力市场明显改善。2019年9月季调后失业率降至3.5%,创1969年11月以来新低,且2020年2月前失业率基本保持稳定。

私营部门的平均时薪也在稳步提升,2019年12月按实际值计平均时薪达到11.09美元的历史新高。2020年平均时薪持续上行,且由于疫情和低薪岗位的削减,2020年4月再创新高(11.75美元)。2013-16年私营部门平均时薪为10.47美元,低于2017-19年的10.83美元。

总体而言,在特朗普执政前三年,美国劳动力市场有所改善。然而,特朗普虽承诺要增加就业岗位,但其实奥巴马第二任期内创造的就业岗位更多,这或是由于奥巴马第一任期(即经济危机后)产生的低基数效应。2013-16年美国新增就业岗位216,040个,高于2017-19年的182,200。

财政刺激驱动的经济扩张与疫情后的复苏

从数据来看,特朗普执政期间的美国实体经济较之前四年出现改善。消费增长更为强劲、收入和净资产水平上升,同时制造业表现出色,劳动力市场也得到改善。为何经济基本面出现好转?一个有趣的事实是,根据美国国家经济研究局对经济周期的界定,2020年2月开始的经济衰退结束了美国史上最长的经济扩张期——从2009年6月的低谷攀上2020年2月的顶峰共历时128个月。诚然,那段时期经济活动不乏有局部顶峰和低谷,但皆不能成为经济周期的拐点,而只是经济持续上行期间出现的短期波动。从数据来看,特朗普执政期间美国经济表现不俗,在很大程度上得益于全球金融危机结束后开启的最长经济扩张期。反过来讲,此轮经济扩张周期之所以能创下最长纪录,部分也由于特朗普时期的部分政策促使经济扩张得以延续。

但是,有得亦有失。特朗普的经济顾问声称,随着经济持续增长,减税措施能够收回成本,但从税收下滑可以看出,这一愿景并未成真。事实上,特朗普上任以来虽大力削减开支,但联邦政府赤字和政府债务一直在稳步上升。

2020年美国经济呈收缩趋势。四季度GDP或录得正增长,但即使加上三季度的经济增幅,也不足以抵消上半年经济收缩的幅度。预计2020年全年美国GDP将收缩3.5-4%。从FocusEconomics一致预期来看,部分预测数据更为悲观。不过鉴于今年10月以来大多数预测机构不断上调2020年的经济预期,美国GDP下挫4%以上的概率微乎其微。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过200个国家与地区。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等200多个国家和地区的超过410万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

如果您已经是CEIC数据库的用户,请进入数据库直接查看本篇分析报告与相关数据。如有任何问题请联系您的客户经理或销售经理。

更多全球宏观经济数据、行业数据,还请访问CEIC数据库。