中国拥有着跨越五个时区的广阔的领土。不同的地区和城市之间的收入不平等和经济发展不平衡,影响了整个国家的消费观念。国内生产总值和人均可支配收入较高的富裕地区通常有着较高的零售额。居民的家庭储蓄额和持有的金融资产的数量同样会影响消费行为,因为与更强烈的储蓄倾向相对的就是有更低的消费欲望,反之亦然。城市零售设施的便利性也刺激了人们的消费行为。城市越发达,消费模式就越活跃。城乡消费品零售额的差距在消费者行为、品牌偏好和可支付能力方面最为显著。然而,随着电子商务越来越深入农村地区,这一差距正在慢慢缩小。

今年的新冠疫情给零售业造成了巨大的冲击,消费者信心受到打击,这也导致了部分企业的倒闭。仍然需要强调的是,零售业在设施发达的大城市受到的影响较小。此外,家庭储蓄和居民持有的金融资产在一定程度上缓解了新冠疫情爆发后对消费模式产生的负面影响。在零售业迅速恢复至新冠疫情前水平的城市,投资和生产的复苏对促进消费起到了至关重要的作用。在零售业的内部,商品消费的恢复速度快于餐饮服务,而数字化已经逐渐成为2020年零售业消费者与商品之间的纽带。

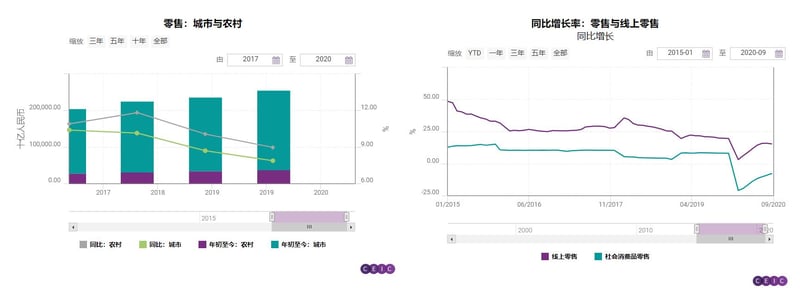

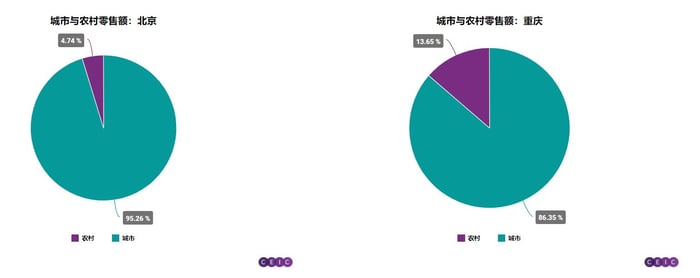

中国城市零售额占全国零售总额的86.7%,农村占13.3%。在中国的一、二级城市中,城市化率的差异很大,其中深圳达到了99.75%,而合肥为50%,重庆仅为48.6%。城市化率越低,城市零售额所占比重越小。例如,北京的城市化率为86.6%,其中95.38%的零售额来自市区;而重庆市区的零售额所占比例则明显低于86.3%。另一方面,由于城镇化的持续推进,农村居民的可支配收入持续提高,导致农村零售额增速高于城市。农村地区零售渠道的扩张,包括零售品牌和电子商务平台采用的渠道下沉的策略,也促进了这一进程。

2019年,一线城市零售总额26万亿元,占全国零售总额的10%。新一线城市零售额约44万亿元,占全国零售总额的17.3%。

近年来,随着互联网覆盖率的不断提高,千禧一代逐渐参与到零售市场中。加之阿里巴巴的光棍节(双十一)等各种大型的网购活动的推广,使得中国的网络零售额快速增长。网络零售额从2014年的2.7万亿元增长到2019年的10万亿元人民币,复合年增长率达到了30%。

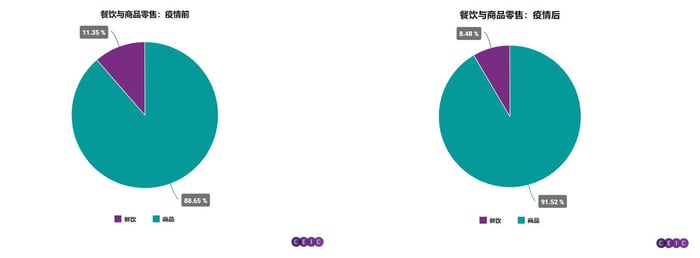

在2020年1月新冠疫情爆发之前,餐饮业占到了零售总额的11.35%,商品零售业则占剩余的88.65%。然而疫情的爆发给餐饮业带来了沉重打击,让其在零售总额中的份额在2020年3月下降到7.67%的水平。到2020年6月,随着疫情被基本控制住,生活也逐步恢复正常,零售总额回升至8.48%。

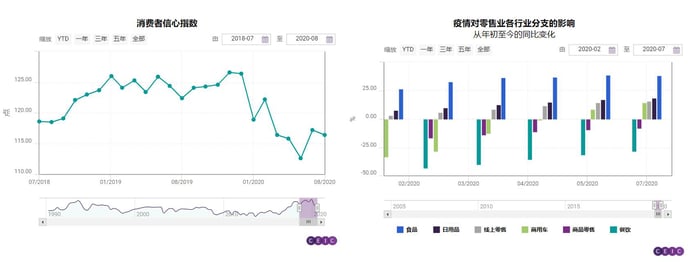

在2020年的上半年由于疫情的影响,中国的零售市场的受到打击。自年初以来,消费者消费信心指数一直处于下降趋势,从1月的126.4降至6月的112.6,创2017年5月以来的历史新低,这显示了消费总体低迷,依赖就业市场和实体经济的复苏。上半年,商品零售额同比下降9.4%,对餐饮业则遭受了更为严重的打击,同期年跌幅达到了31.4%。

但是,中国零售市场的某些渠道仍然能够抵挡住新冠疫情的冲击。与传统零售业相比,网络销售受疫情影响要小得多,尤其是食品和日用品的网上销售,其年增长保持稳定。今年的前4个月,商用车销量迅速下降,但随后迅速回升,并在今年的前6个月取得了正的年增长率。

城市之间的比较

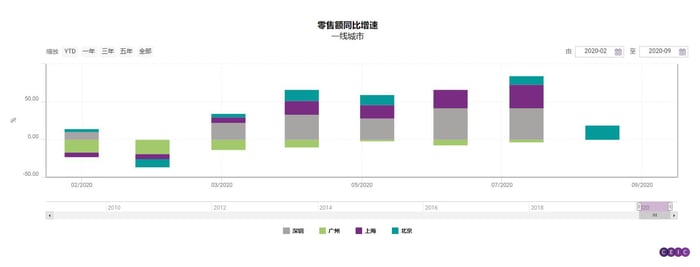

截至2019年,零售额的20%以上(52.6万亿元人民币)集中在前十大城市:上海、北京、广州、重庆、成都、武汉、深圳、南京、苏州和杭州。除人口众多外,这些城市还拥有商业环境发达、人均可支配收入和消费水平较高的优势。但是近五年来,随着GDP增长速度的放缓和这些城市零售市场的饱和,中国主要城市的零售额增速有所放缓。上海、北京、广州由于零售额基数较大,与沈阳、长沙、成都、西安等新一线城市相比,增长速度相对较慢。北京零售额同比增速从2015年的7.3%放缓至2019年的4.4%,同期,上海零售额同比增速从8.9%放缓至6.5%。

在2019年前曾跻身前十的天津,在2019年零售额同比下降0.3%,而五年前则保持着同比10.9%的增速。天津市零售额增速下降的主要原因是汽车、石油、食品等商品零售额占全市规模以上企业零售额的75%以上。天津市统计局指出,由于当前宏观经济环境中的不确定因素,消费和出口需求可能依然疲软。天津可能需要进一步调整经济结构,抓住环渤海经济圈协调发展的机遇,促进经济更加健康发展。

沈阳、长沙、成都、西安、郑州、东莞、杭州、合肥、重庆和青岛的零售额增长速度最快。这主要得益于城市化进程推动下的网络零售额快速增长和农村地区需求的增长,以及经济结构调整加速引发的教育、文化、娱乐支出的增长。

安徽的表现优于浙江、上海和江苏,是过去五年内长三角零售额增长最快的省份。

以人均可支配收入衡量,购买力最强的地区是珠三角(深圳、广州、佛山、东莞)、长三角(上海、杭州、苏州、南京)、以及北京和位于长江经济带沿线的城市(武汉、长沙、重庆、成都)。

中国人均支出最高的城市是上海、北京、杭州、深圳、广州、天津、青岛、佛山、东莞和苏州。

尽管支出取决于可支配收入水平,但与深圳、广州、佛山、东莞等人均可支配收入较高的珠三角城市相比,上海和北京居民的消费倾向更高,这是因为它们的城市经济活跃,拥有餐饮、娱乐、体育和文化场馆等众多的便利设施,以及发达的物流网络。珠三角收入较高的城市往往储蓄率较高,对新冠疫情造成的对消费的冲击起到了一定的缓冲作用。

新冠疫情造成的影响

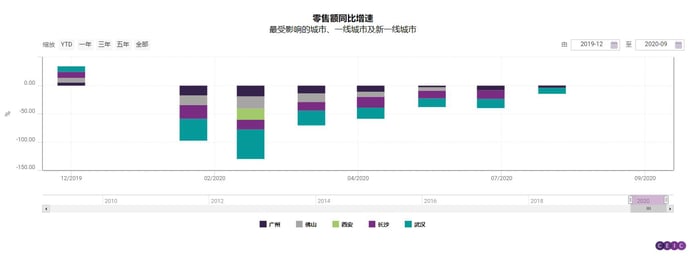

作为新冠疫情爆发中心的武汉,是这次中国零售业受疫情影响最大的城市。2020年3月,由于疫情爆发,武汉市全面停工76天,全市零售额同比下降42.76%。随着全市及其经济在封锁后逐步恢复,2020年7月,零售额同比降幅收窄至29.4%。

事实证明,与网上零售,尤其是食品和其他主食零售业相比,餐饮业、旅游业和酒店业等线下企业更容易受到新冠疫情的负面影响。此外,可选消费和服务比基本消费受到了更严重的影响。

在疫情期间,对粮油、食品、饮料、日用品等基本商品的需求几乎没有受到影响。汽车和家用电器等非必需品的销售最初受到了疫情的严重打击,但随着生产活动和消费者信心的恢复,这些商品的销售开始迅速反弹。可选消费中的居民服务、住宿、文化娱乐等曾经的传统的线下业务正在进行数字化转型,以适应新常态的需求。短视频行业、VR技术、远程会议系统等细分领域正在蓬勃发展。餐饮、教育、社会服务等基本服务也在从线下转向线上,以适应后新冠时代的现实。

以上的事实证明,在零售网络发达和便利的城市,消费对于新冠疫情的影响表现出了更强的恢复能力。在这些城市,生产和投资迅速恢复,在支持消费反弹方面发挥了至关重要的作用。而另一方面,人口老龄化和城市赤字居高不下的地区则更难应对疫情的负面影响。

为了刺激内需,许多城市开始发行数字消费券。根据支付宝2020年8月发布的数据,全国消费券发行总量超过300亿元人民币。平均来说,1元消费券可以带动10元的消费。小商店是优惠券计划的最大受益者,90%的消费券都用在这类商店里。

在所有发行消费券的一、二级城市中,杭州、郑州、南京和深圳在鼓励本地消费方面最为积极。

东部沿海城市也计划增发消费券,如温州(6亿元)、青岛(3.6亿元)和南京(3.18亿元)。在中部地区,郑州计划分配4亿元人民币,武汉计划分配5亿元人民币。此外,在西部地区,四川省的南充、绵阳、德阳也在积极发行消费券,截至8月底,消费券总额已达3亿元。

如果您已经是CEIC数据库的用户,请点击这里进入数据库阅读本篇报告以及查看相关数据。如有任何问题请联系您的客户经理与销售经理。

更多中国宏观经济数据、行业数据,还请访问CEIC数据库。