本文为CEIC Insight团队原创,旨在提供更多有价值的宏观经济分析与行业市场研究。本文作者:阚明昉,CEIC中国宏观经济研究员。

房地产行业是中国经济的一个重要支柱。房地产行业复苏政策的成败,对缓解新冠肺炎疫情给中国经济造成的冲击至关重要。2020年第一季度,全国性封锁措施从供需两方面对行业造成了冲击,中国房地产市场因此急剧下滑。2020年第一季度,中国有记录以来首次出现GDP收缩,而地产市场下滑是重要因素。为抑制对房地产行业造成的不利影响,中国政府采取了多项措施,包括加快农村土地政策改革步伐,提高土地开发利用效率。中央政府放松了八个省市的土地开发利用监管框架,包括北京市、上海市、天津市、广东省、浙江省、江苏省、安徽省和重庆市。根据自2020年3月1日起实施的新政策,这八个省市的地方政府可以批准将永久基本农田转为建设用地。永久基本农田是一种特殊农田类型,此前受到更严格的监管。

此外,只要地方政府遵守年度用地指标要求,地方政府可将永久基本农田以外的农用地转为建设用地,无需经中央政府批准。这些新政策有望增加建设用地供应量,进一步简化土地流转的审批程序,支持房地产行业的投资活动,进而增加地方政府收入。从更长远的角度来看,新政策将支持收入分配从城市房地产开发商向中国更贫困的农村地区的农田所有者倾斜。除土地改革以外,中国政府全力为实体经济提供流动性。为降低金融市场波动性,确保对实体经济的可持续信贷投放,2月初,中国央行向金融市场注资1.2万亿人民币(约合1740亿美元)。2020年3月,第一财经研究院用以衡量实体经济国内资金供应量的中国金融形势指数跌至-1.19,说明金融环境十分宽松。这是该指数2016年以来首次跌破0,创下2010年以来的最低水平。

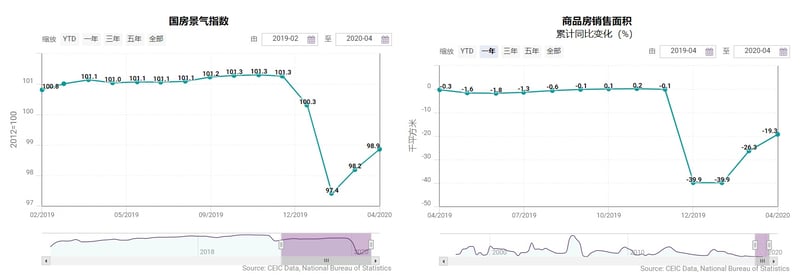

新冠肺炎疫情对中国房地产销售、投资和建设活动造成了灾难性影响。2020年第一季度,中国房地产行业在供需两方面均遭遇“逆风”,国房景气指数一度跌至97.4,创历史新低,3月虽小幅回升,但仍处于历史低位。小幅上升的主要原因是,一系列刺激政策提振了房地产市场情绪,比如中国人民银行出台了大规模货币刺激措施,中央政府公布了土地新政,简化了土地流转程序,放松了对农田转为建设用地的监管框架。

尽管房地产企业竭力减轻疫情和封锁措施的影响,但2020年第一季度,中国商品房销售面积同比下降26.3%。2020年第一季度,占总销量85%以上的预售商品房面积同比下降24.8%,而存量房销量跌幅更大,同比下滑34.23%。商业地产和写字楼销量同比分别下降35.1%和36.1%,同时住宅销量同比下降25.9%。

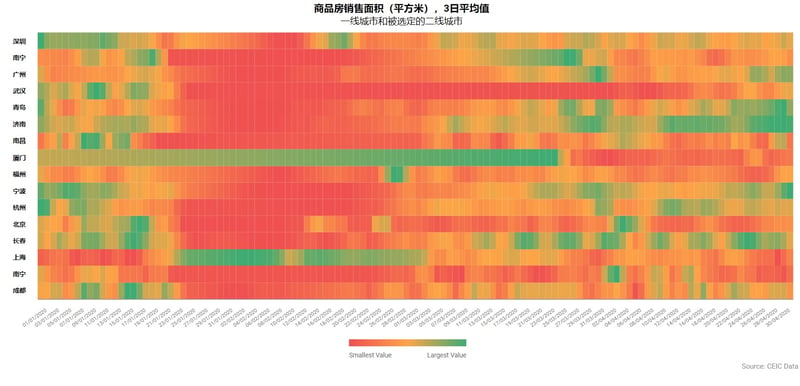

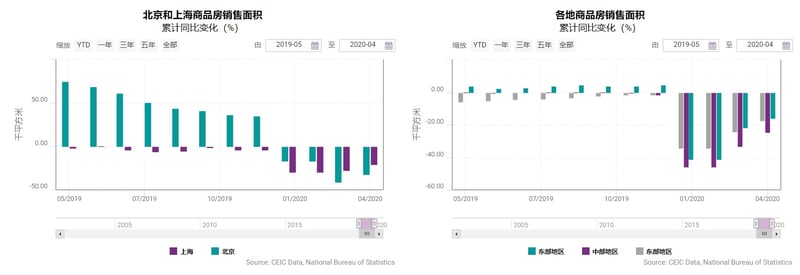

2020年第一季度,中国所有省市房地产市场纷纷下滑。湖北省及其省会武汉的房地产市场受疫情和封锁措施的影响最大。2020年第一季度,湖北省住宅销量跌至320万平方米,同比狂跌80.3%。2019年第四季度北京住宅销量同比增长34.9%,而2020年第一季度暴跌41.3%,上海房地产市场同比下降27.4%。不过,3-4月,中国大部分主要城市的房地产市场均出现些许改善迹象(参见“城市仪表板”)。4月,北京商品房销售面积增至53.57万平方米,与2月的销售谷底相比增长74.6%。上海的回升幅度更为明显,成交量从2月的19.01万平方米增至86.25万平方米。

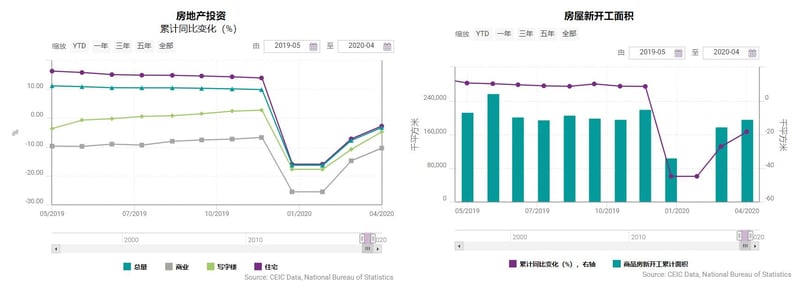

新冠肺炎疫情蔓延和封锁措施也对中国房地产行业供应侧造成了很大的不利影响。2020年第一季度,房地产投资同比下滑7.8%,降至2.2万亿人民币。商业地产投资降幅最大,同比下滑14.8%,其次是写字楼(10.8%)和住宅(7.7%)。2020年第一季度,房地产建筑投资同比下滑9.5%,而安装和设备采购投资则分别下降31%和27%。上海房地产投资同比下降8.2%,北京房地产投资同比下降6.4%。占中国房地产投资总量18.2%的中部地区降幅最大,主要原因是湖北省房地产投资狂跌73.7%,而另外两个中部大省——安徽和河南的房地产投资则分别下降7.6%和2.3%。占中国房地产投资总量60%的东部地区同比下滑6.4%,降至1.3万亿人民币。除北京和上海的房地产投资出现下滑以外,东部大省——福建和浙江的房地产投资也分别下降13.3%和4.2%,而山东和江苏的房地产投资则保持平稳。

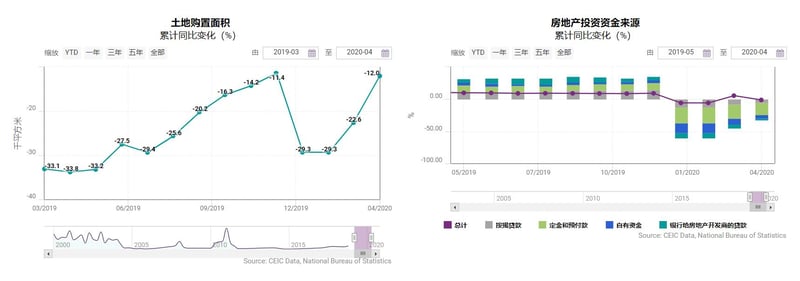

房地产行业面临供应侧压力的另一个信号是房屋新开工面积快速下降。2020年第一季度,商品房新开工面积同比下滑27.2%,降至2.82亿平方米,其中住宅新开工面积同比减少26.9%,而写字楼和商业地产新开工面积则分别下降38%和29.7%。北京房屋新开工面积同比下滑16.1%,降至310万平方米,而上海的降幅则更大,达到44.3%,降至230万平方米。湖北省房屋新开工面积同比暴跌78.5%,从上年同期的1740万平方米降至370万平方米。房地产行业投资活动恶化导致土地购买量下降。2020年第一季度,用于房地产开发的土地购买量同比下降22.6%。

新冠肺炎疫情对中国房地产投资的冲击以及金融市场的恶化造成流向房地产行业的信贷降温。2020年第一季度,中国房地产开发资金总量增速从2019年的9.1%放缓至5.4%。来自国内贷款和按揭贷款的资金总量(占2019年房地产开发资金总量的21.4%)同比分别下降5.9%和7.4%。2020年第一季度,定金和预付款投资(占2019年房地产投资资金的25%)同比再降22.4%,而自有资金投资则同比下滑8.8%。由于来自信贷、存款和权益资本的投资资金减少,2020年第一季度,中国房地产投资唯一可持续的资金来源依然是上年结余资金。

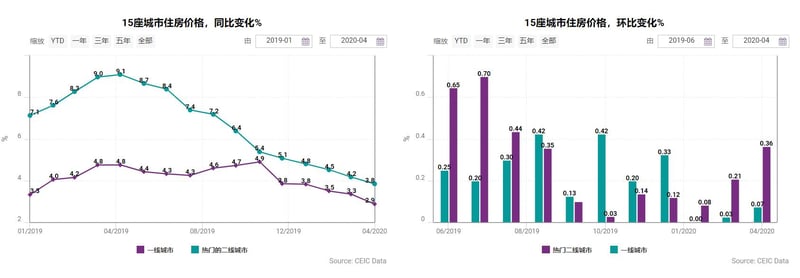

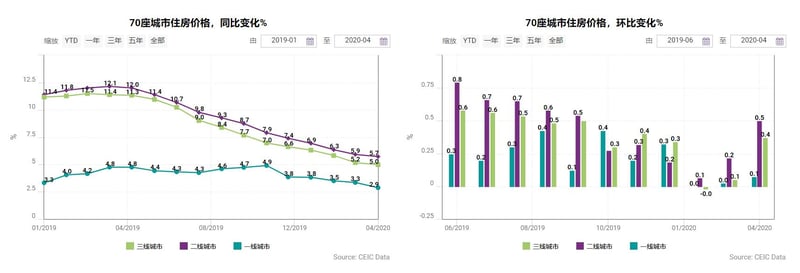

尽管封锁措施造成了房地产供需压力,中国房价仍保持稳定。国家统计局数据显示,2020年3月,平均房价同比上涨2.2%,与2019年年底相比下跌0.5%。3月,存量房价格同比增长10.8%,较2019年12月上涨9.3%,同时,期房价格同比微增0.7%,与2019年年底相比下跌1.9%。截至2020年第一季度末,住房价格环比增长0.4%,同比增长4.1%,均价达到每平方米9324元人民币。相比之下,写字楼和商业地产价格与2019年年底相比分别下跌1%和3.2%。写字楼价格同比跌幅更大,达到7.2%。北京平均房价与2019年年底相比增长11.4%,其中住房价格同比上涨18.5%。相比之下,上海房价同比下跌15.3%。2020年第一季度,中国封锁措施对房价的影响有限,房价仍延续2019年年中以来的趋缓走势。2020年3月,一线城市的房价涨幅降至3.3%,而热门二线城市*的房价涨幅则为4.2%。二线和三线城市的房价涨幅分别为5.2%和5.9%,连续11个月出现下降。不过,不同城市和地区的房价走势存在差异。2020年2月,中国只有22座城市房价出现环比上涨,数量创下近五年来的最低水平。2月和3月,分别有23座和22座城市房价出现环比下跌,而2019年的平均数字则为9座。虽然2020年第一季度房价环比下跌的城市多为三线城市,但也有一些大城市房价出现环比下跌,如广州、济南、兰州和天津。

如果您已经是CEIC世界趋势数据库的用户,请点击这里进入数据库中查看本期报告与更多相关数据。如有任何问题,请联系你的

如果您的企业还未采购CEIC数据库,请点击这里了解更多并申请试用。