-2020年第一季度,实际GDP首次同比下降6.8%。然而,3月商业调查(例如PMI)数据显示中国经济形势较2月有所改善, 这说明在货币和财政逆周期调节措施的作用下,从2020年第二季度开始,中国经济活动将回到正轨。

-由于国外输入病例的增长,人们担心会出现第二波疫情爆发

-全球经济陷入衰退的可能性日益增大,这意味着中国将面临强劲的外部需求冲击

-截至3月底,医疗企业的产能利用率升至80%,这缘于市场对该领域旺盛的需求

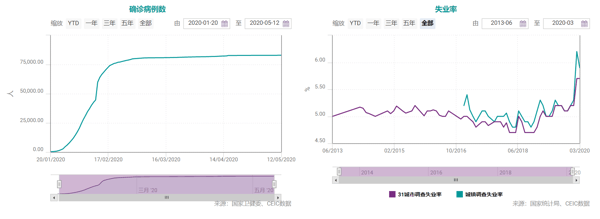

新冠肺炎疫情于2020年1月春节前夕在中国爆发。为遏制疫情,中国政府决定采取严厉的防控措施,但这也使得经济活动陷入停滞。3月初,新冠肺炎新增病例数终于从2020年2月12日的高峰(15152例)下降到两位数。截至5月13日,新冠肺炎患者的治愈率(治愈人数占总患者的比例)攀升至94.3%,死亡率在5.6%左右。

截至5月13日,中国已度过疫情高峰,死亡人数达到4633人。尽管疫情似乎已得到控制,但其对经济带来的影响是巨大的。中国一直致力于复工复产,然而受内外不利因素的拖累,进展比较缓慢。

巨大的破坏

曲线走平表明政府采取的严格措施似乎正在起效,且中国已采取了一些列逆周期调节措施来缓解疫情给经济带来的冲击,然而基于2020年1月和2月的数据看,新冠肺炎疫情仍重创了中国经济。

根据国家统计局发布的数据,2020年前两个月,实际工业增加值同比下降13.5%,这是自1997年有统计数据以来出现的首次下降。2020年前两个月,消费品零售额和固定资产投资额也分别同比大幅下降20.5%和24.5%。对外贸易也遭受重创,造成了71亿美元的贸易逆差。由于实体经济不佳,中国城镇调查失业率飙升至6.3%,31个主要城市调查失业率升至5.7%,均创历史新高,而新增就业同比大幅下降55%。

与这些数据遥相呼应的是市场对第一季度中国实际GDP悲观的预测。实际数据也确实如此,2020年第一季度,实际GDP同比大幅收缩6.8%,这是有记录以来的首次下降。经济下行在四个关键领域尤为明显:零售、固定投资、工业产出和汽车销售。但 2020年3月的商业调查数据 (例如PMI) 显示中国的经济形势较2月有所改善,这意味着在货币和财政逆周期调节措施的作用下,从2020年第二季度开始,中国的经济活动将有望回归正轨。但鉴于全球需求疲软、失业率上升、居民部门(可能)陷入债务困境以及新冠肺炎疫情期间的相关限制等因素,经济复苏可能非常缓慢。

彭博社(Bloomberg)在2020年2月初在经济学家中开展了一项调查,结果显示,对2020年中国经济增长预测的中位数是2.9%。如果该预测成为现实,那么这将是自20世纪60年代以来的最低水平。如果中国的实际GDP增速处于中位预测数以下,将很可能引发失业率激增甚至社会紧张的局面。此外,国际货币基金组织(IMF)也调整了对中国经济增速的预测,对2020年中国经济同比增速的预测下调至1.2%,而对2021年经济同比增速的预测上调至9.2%。

缓慢的复苏

在此背景下,自2020年2月下旬以来,中国政府一直在努力恢复农业、工业和服务业等部门的商业活动。当局表示应集中精力做好春播工作,确保农产品供应。截至3月底,中国农业发展银行已划拨226.7亿元信贷,为中国的农业生产者提供支持。

就工业活动而言,根据工信部的统计数据,截至2020年3月28日,中国大型工业企业的复工率为98.6%,中小型企业的复工率为76%。更详细的数据显示,3月底,在新冠肺炎疫情爆发的中心——湖北省,大型工业企业的复工率达到95%。但工信部尚未公布各行业产能利用率的相关信息,只是公布了医疗企业的产能利用率——截至3月底,已提升至80%。考虑到该行业的产品在疫情期间有巨大的需求,(由此可以推测)其他企业——尤其是出口型企业——的产能利用率要另当别论。考虑到新冠肺炎疫情迫使很多国家采取封城措施,出口型企业的订单急剧下降。这是一个不利信号,因为出口是中国的一个主要增长引擎,2019年中国出口规模占名义GDP的17%。

服务企业可大致分为两类:第一类受影响较小,第二类受打击很大。第一类企业占服务业GDP的63%,由于这类企业的员工可以远程工作,他们在2020年2月初就已复工。这部分企业包括信息与通信、金融和保险、教育和卫生以及专业、科技等服务的提供商。第二类是遭受严重打击的企业,占服务业GDP的37%,包括运输、餐饮、住宿、休闲娱乐以及个人服务活动等行业。这部分企业从2020年3月中旬开始复工,但复工进度较慢。商务部发布的数据显示,截至2020年3月26日,餐饮、住宿和家政服务领域的复工率分别升至80%、60%和40%。

三项关键挑战

在经济复苏之路上,中国经济需要应对三项关键挑战:供应链中断、外部需求减弱和第二波疫情爆发的风险。

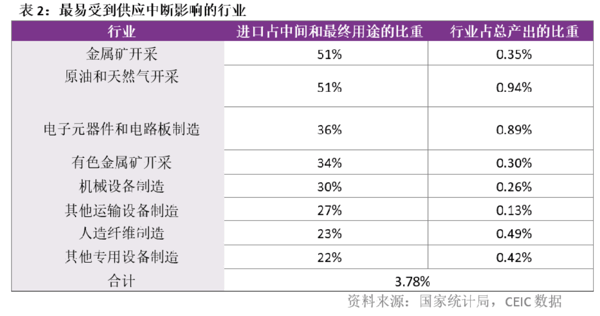

首先,中国是全球供应链的一部分,如果没有海外原材料输入和全球需求,那么中国的工业活动就将无法全面恢复。随着新冠肺炎疫情在全球肆虐,越来越多国家正在关闭工厂,限制货物和人员流动。因此,这种停滞正在威胁中国的工业活动。具体而言,根据2019年发布的2017年中国投入产出表显示,表二中的八个行业特别容易受到进口商品供应的影响。

第二,全球经济衰退的可能性不断增大,这意味着中国很快将面临强劲的外部需求冲击。国际货币基金组织发布的数据显示,当前的“大封锁”将使2020年全球经济下降3%。

第三,由于(3月)境外输入病例呈增长,人们担心出现第二波疫情爆发。此外,截至2020年5月13日,有传染性的无症状病例累计达到3193例,这点也需要当局谨慎应对。

综上所述,这些问题都正在影响消费者信心,阻碍经济迅速且平稳地复苏。

本文作者:阚明昉,CEIC中国宏观经济研究员

如果您已经是CEIC数据库的用户,请直接进入数据库查看宏观数据与更多CEIC出品的分析文章。

如果您还不是CEIC数据库的用户,请填写下方表格申请试用。