从2020年初新冠肺炎爆发初始,中国人民银行就站在了抗击疫情影响的最前线。在更加灵活适度的货币政策的要求下,央行通过调整货币政策的强度、目标和节奏有效地应对了疫情对经济造成的负面冲击。传统货币政策工具,诸如公开市场操作,准备金率调整以及借贷便利操作等,被用来向市场提供合理充裕的流动性同时稳定市场预期。为了支持在疫情中受到重创的中小微企业,央行还通过一系列结构性货币政策工具,诸如再融资和再贴现,将信贷资源传导到实体经济。随着现有的浮动利率贷款基准利率逐步换锚至2019年新推出的贷款市场报价利率,社会资金成本在2020年也由于中期借贷利率的下调而大幅降低。

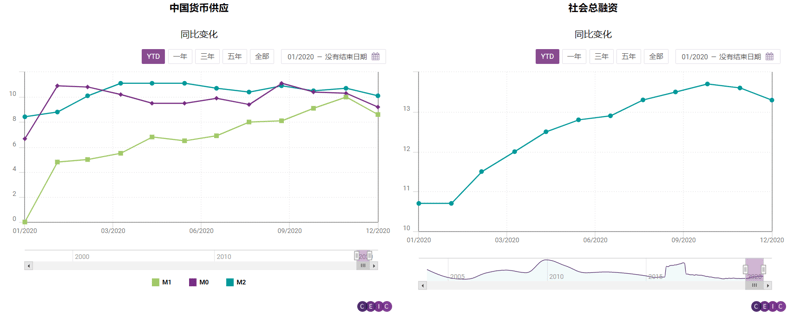

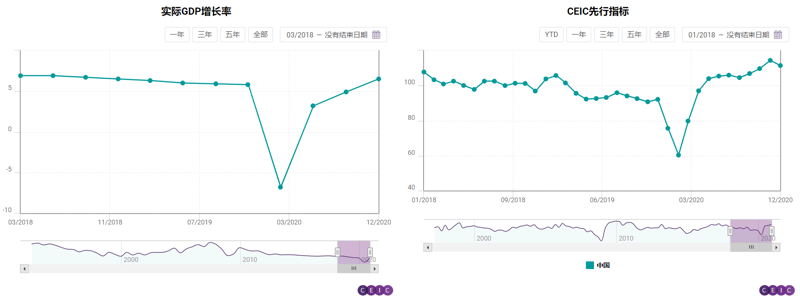

截止至2020年11月,与去年同期相比,广义货币供应M2增长10.7%。从三月份开始,M2的增长率便始终维持在10%以上。M2环比增长也在除过七月和十月外一直位于正值区间。狭义货币供应M1和M0与去年同期相比分别增长10%和10.3%。社会融资规模在十一月份也达到了283.2万亿元,同比增长13.6%,此前八个月社融规模一直加速增长。中国经济在审慎的货币政策与强有力的财政政策协同下迅速复苏。中国CEIC领先指标已经连续七个月位于长期趋势之上。根据国际货币基金组织(IMF)的预测,中国可能会成为2020年唯一实现经济正增长的主要经济体。展望未来,在中国经济动能逐渐加强以及疫情有效控制的基础上,央行会考虑逐步退出刺激政策。基于中国经济的强劲表现,我们也对人民币汇率表示乐观。

传统货币政策

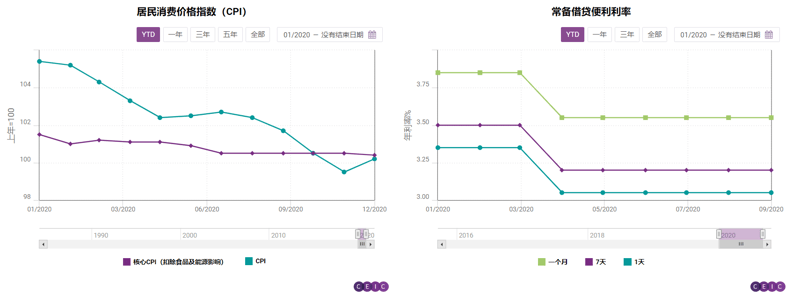

新冠肺炎爆发导致的大规模封锁在初始阶段对供应链造成了严重影响。伴随着春节期间旺盛的需求端,通货膨胀迅速攀升。实际上,从2019年2月开始,居民消费价格指数(CPI)便持续上扬。面对处在记录高位的物价水平以及疫情造成的经济冲击,在春节假期甫一结束,中国人民银行就通过逆回购操作注入1.7万亿元的巨量流动性以安抚市场情绪。从2020年2月中旬开始,随着金融市场的逐渐平复,央行又逐渐回收资金。但是随后新冠肺炎向国外蔓延,市场开始担心会造成全球范围的大流行,投资者风险偏好骤升,资金大幅回撤,中国人民银行不得不继续重启公开市场操作向市场注入流动性。进入第二季度,由于流动性相对充裕,央行较少再执行公开市场操作。然而大规模地方专项债的发行需要央行在流动性上提供支持,于是从第二季度开始,随着经济开始逐步恢复,央行公开市场操作的目的转变为协同财政政策和抚平短期波动。

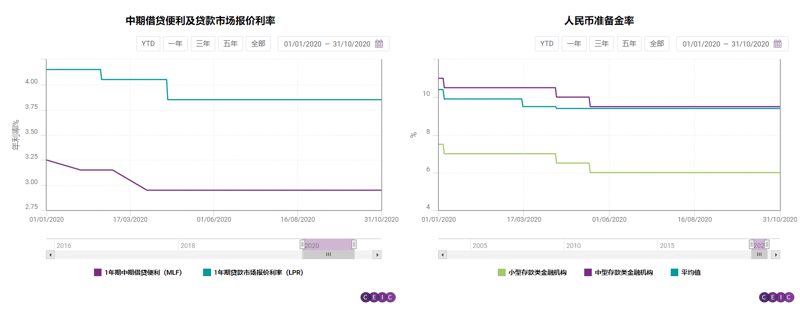

央行同时通过调节准备金率向市场注入流动性。从一月份开始到五月,存款准备金率从10.4%经历三次下调至五年低位的9.4%。根据央行数据,总计1.75万亿元基础货币被投放,向市场提供了长期流动性支持。值得一提的是,中小存款类机构的准备金率在四月和五月先后两次下调0.5%以对中小企业进行信贷支持。在投放巨量流动性的基础上,央行也通过公开市场操作进一步降低资金成本。七天逆回购利率从二月份的2.5%经历两次下调至三月份的2.2%。十四天逆回购利率也从二月份的2.65%降至六月份的2.35%。此外,央行还还通过借贷便利操作向市场投放不同期限的资金。在四月,隔夜、七天以及一个月期限的常备借贷便利操作利率均下调30个基点。作为中期资金的基准利率,中期借贷便利操作(MLF)利率对国债利率,同业存单利率以及银行中期资金成本有重要参考意义。从二月开始,央行先后两次下调这一基准利率至2.95%。在此基础上,去年推出的用来促进货币政策向实体经济传导的贷款市场报价利率(LPR)也同样降低了30个基点,有效降低了实体经济的借贷成本。

结构性货币政策

在传统货币政策基础之上,央行还推出了一系列结构性货币政策来抗击疫情和对冲疫情对经济的负面影响。本质上,这些结构性货币政策是用来将信贷资源更有效地传导到经济中的关键部门和薄弱环节。不同于基于市场规则的流动性和信贷配置,结构性政策工具也被用来防止大规模宽松政策造成的资产泡沫和经济过热。在2020年上半年,央行宣布了三项总价值达1.8万亿元的再融资和再贴现政策,分别向生产、运输和销售医药用品、器具和日常必需品的企业提供信贷支持,以满足其债务偿付,日常营运和外部融资的需要。其他中小企业、农业、外贸企业以及其他因疫情受到重创的部门也同样受到结构性政策支持。根据央行数据,第一轮结构性政策支持使得企业实际融资成本降至1.6%以下。第二和第三轮的覆盖范围范围更加扩大,引导中小微企业平均资金成本降至5.5%以内。

在六月,央行又推出两项创新型货币政策工具来支持中小企业和促进就业。第一项工具通过400亿元再贷款资金给予地方银行一定激励对小微企业贷款偿付予以延期至2021年三月。第二项工具通过4000亿再贷款资金购买地方金融机构向中小微企业发放贷款本金的40%,为期一年。这一项工具使得地方银行绕过存贷比限制发放更多贷款。这些结构性货币政策同之前我们提到的中小金融机构存款准备金率定向调降一道有效地为劳动力市场的恢复提供了支持。

汇率

由于中国经济活动的迅速恢复以及国外对于中国医疗物资的巨大需求,经常账户项目在一季度出现赤字后大幅翻转,在第二季度录得自2009年金融危机以来的最大盈余1101.7亿美元。此外,由于海外旅游和留学的中断,经常账户中的服贸赤字在第二季度也显著收窄至295.1亿美元。非储备金融账户在2020年前三季度始终录得赤字,逆转了过去三年的趋势。在中国投资者在国际市场上寻找超额收益之际,受中美利差走阔和对中国经济的乐观情绪推动,金融账户也录得强劲的资金流入。实际上,在2020年七月,中美两国10年期国债收益率之差一度达到破纪录的256.5个基点。这是由于疫情以来美国实行了超宽松的货币政策而中国一直拒绝进行大规模的经济刺激。在强劲的出口和资本流入支撑下,人民币从第二季度开始大幅升值。在11月初拜登赢得2020年美国总统大选后,人民币在市场重新评估中美双边关系后又经历了新的一轮暴涨。截止11月末,人民币对美元收报6.58,比2019年末升值5.73%。根据中国外汇交易中心数据,相对一揽子货币,人民币也同期升值了3.84%。在此背景之下,央行于十月末宣布在人民币中间价定价中逐步取消此前曾用来减弱人民币贬值压力的逆周期因子。我们预计将来人民币会更加宽幅波动。

展望未来

美联储已经明确宣布会将政策利率维持在零附近,并且允许通货膨胀高于此前一直未曾达到的2%的目标。所以,在相当长的一段时间内,美国将会继续实行其宽松政策。然而央行副行长刘国强近期却称“特殊时期的政策不能长期化,退出是迟早的也是必须的,但退出时间和方式需进行认真评估”。实际上,从下半年开始,随着中国经济稳步回升,货币政策已逐渐转向中性。由此来看,中美两国货币政策的分歧,以及两国显著的利差水平势必将会保持至2021年,这为央行提供了更多的政策空间,同时也有利于人民币的持续坚挺。我们对于中国的经常账户项目仍保持乐观,因为出口会继续保持强劲势头。美国和欧洲已经开始大规模接种疫苗,这将促使这些国家的经济恢复正常,而对中国产品的需求也将逐渐从医疗物资转变为其他生产生活物资。然而,另一方面,国内的需求仍然较弱,表现为核心通胀率疲乏。在“双循环”的政策导向下,我们认为央行不会急于提高其政策利率,因为这将会对消费投资造成损害。央行需要注意快速上升的宏观杠杆率。十一月内连续发生的国有企业的债券违约事件对市场造成了极大地影响,推高了国债收益率水平,很多需要融资的企业也被迫停止发行债券。一旦像延期还本付息之类的政策优惠措施在明年到期,此类的违约事件很可能会更加频繁。在稳定杠杆率的目标下,央行仍需要向市场提供足够的流动性以应对违约事件造成的冲击来支撑经济的进一步复苏。

如果您已经是CEIC数据库的用户,请进入数据库查看本篇分析报告与相关数据。如有任何问题请联系您的客户经理或销售经理。

更多中国宏观经济数据、行业数据,还请访问CEIC数据库。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过200个国家与地区。

CEIC中国经济数据库包含超过38万条宏观经济数据与行业数据。中国经济数据库的历史可以追溯至1949 年,拥有超过500 个数据源。数据库覆盖297个地级市。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等200多个国家和地区的超过410万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

CEIC世界趋势数据库提供区域性的汇总数据、综合预测、商品数据和市场情绪指标等。数据库包含超过42万条时间序列数据。