三月份的国务院常务会议提出将在今年降低政府杠杆率,其中主要挑战是如何解决各地地方政府的高杠杆率问题。为实现投资拉动地方GDP高增长,地方政府近十年来大量借债,为当地基建项目融资。大部分债务是以表外方式筹措,增加了中国经济面临的系统性风险。

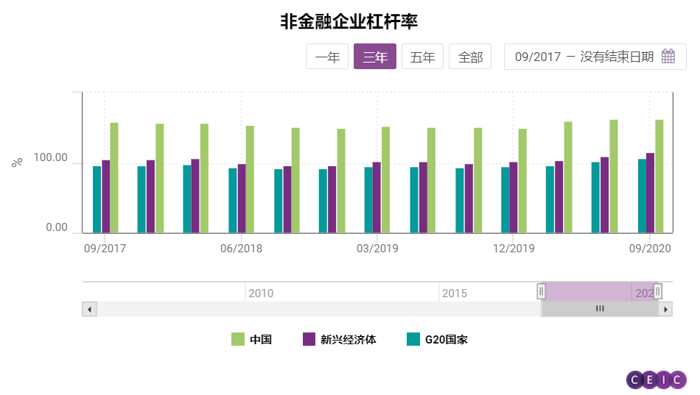

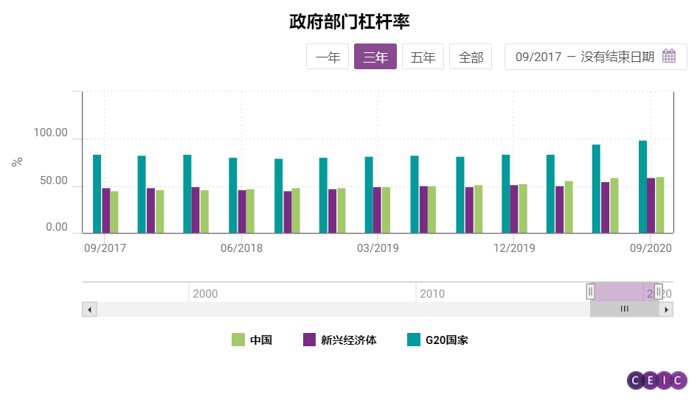

地方政府债务的很大一部分是地方政府融资平台债务,平台债多用于地方政府相关项目,因此一般认为地方政府对本地平台债务负有隐性担保责任。这种安排掩盖了政府部门的实际债务与GDP的比率,造成政府部门与企业债务结构错位。根据国际清算银行(BIS)定义,杠杆率是政府名义债务总额与GDP的比率。中国政府部门的杠杆率2020年9月时仅为60.9%,远低于日本的223.3%,美国的118.9%和G20国家的99%,甚至低于印度的83.3%。反观中国非金融企业部门的杠杆率,也就是BIS所定义的非金融企业市值与GDP的比率,在2020年9月为163.1%,远远超过了新兴市场国家的101.9%和G20国家的101.7%。

2021年政府工作报告将地方政府专项债发行限额定为3.65万亿人民币,官方赤字定为3.57万亿人民币。两者均以2020年名义GDP 101.6万亿人民币测算。如果仅以提高GDP增速实现降低政府杠杆率的目标,则2021年名义GDP必须增长11.7%以上,远远超过用3.2%官方赤字率倒算出的9.8%的名义GDP增速。因此,国务院常务会议上提出的去杠杆目标主要是降低隐性债务与GDP之比,而非显性债务与GDP之比。削减地方政府融资平台债务将是今年去杠杆的主要着力点。

地方政府债务简介

中国的地方政府债务和资金来源可分为三大类:地方政府债,这是地方政府具有法定偿还义务的债务;隐性债务,包括地方政府融资平台的债务;和其他资金来源。尽管地方政府过去曾帮助偿还部分平台债等隐性债务,但这并非法定义务。中国官方对地方政府融资平台也没有定义。因此,目前的最新地方政府隐性债务规模仍主要依赖于各家民间机构的估计。

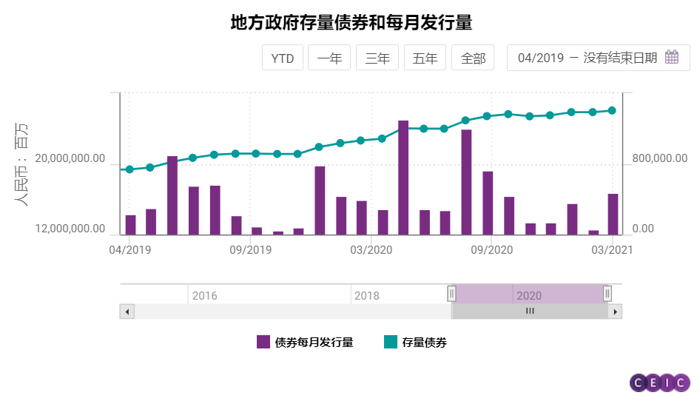

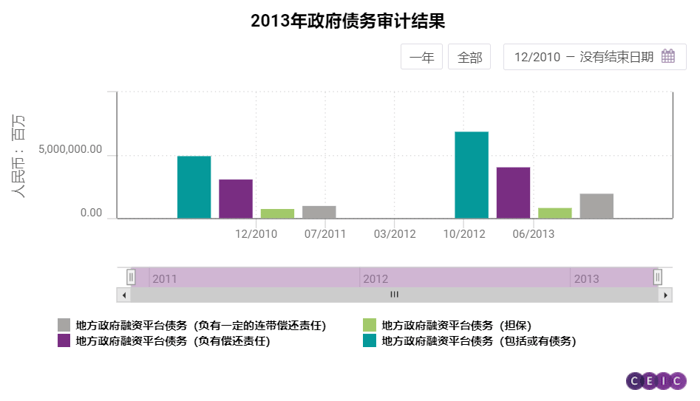

为了厘清地方政府债务的真实规模,2013年,中央政府曾对地方政府的债务进行详细审计。2014年新《预算法》正式赋予地方政府发行地方政府债的权力,并规定发行债券将是地方政府未来筹集资金的唯一途径。允许地方政府发行的债券有两类:地方政府一般债和地方政府专项债。二者的区别在于,地方政府专项债的还款来源是相对应的投资项目的收入,而不是地方政府的一般性财政收入。依赖项目收入偿还的地方政府专项债不会给地方政府财政增加额外负担,因此成为地方政府筹措投资资金的重要渠道,其发行限额在2020年创下3.75万亿人民币的历史新高, 2021年仅略微下降至3.65万亿人民币。

地方政府融资平台债券是地方政府另一主要融资来源。据媒体统计,地方政府融资平台债的发行量在2020年超过4.1万亿元人民币,远高于2019年的3.5万亿元人民币。这些债券的收益率高于地方政府一般债和专项债,但风险也更高。相当多的地方政府融资平台都与地方政府有着密切的经济联系。一般可以认为地方政府的财政收入是偿还融资平台债的隐性担保。

地方政府的其他融资渠道包括融资贷款、担保贷款、股权回购协议以及购买服务时延迟付款。2015年,财政部发布了《2015年地方政府一般债券预算管理办法》和《2015年地方政府专项债券预算管理办法》,旨在将地方政府的所有其他资金来源都转为发行地方政府债,以此解决地方政府的债务问题,并提高债务偿还的透明性。《管理办法》规定地方政府可在三年左右的过渡期内发行债券,以置换14.34万亿的高利率地方政府债。在2015-2018年密集进行债务置换后,政府其他资金来源占地方政府债务的比例与债券相比要小得多。

2021年去杠杆将主要着力于地方政府融资平台债务

通过降低地方政府隐性债务来降低杠杆率的思路在以往的政府文件中多有提及。2020年12月,中央经济工作会议提出化解地方政府隐性债务风险。2021年政府工作报告提出财政工作的总体要求,其中包括加强地方政府债务管理和解决地方政府债务的隐性风险。今年政府去杠杆的主要目标则是削减地方政府融资平台债务。当前新冠疫情全球肆虐,对经济增长带来不确定性,中国政府提出保持政策平稳,预计逐步减少地方政府融资平台债券的到期再融资,而非完全切断其新发债。

若发行人财务状况不佳,收紧债券再融资将可能导致地方政府融资平台债券违约,因此对地方政府融资平台信用风险进行监控日益重要。又因为地方政府融资平台与地方政府间的关系紧密,因此可以认为地方政府的财政支持是地方政府融资平台债券的隐性兑付保证。因此,在评估特定地方政府融资平台的信用风险时,厘清地方政府财政收入的影响要素尤为关键。

GDP及其结构对地方政府税收至关重要

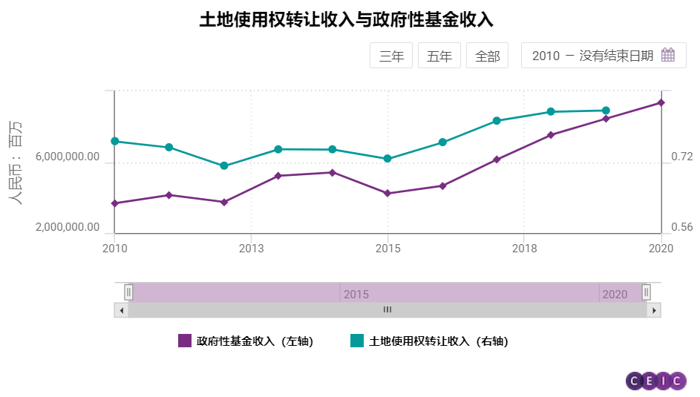

中国政府的财政收入主要包括税收、非税收入和政府性基金收入。税收收入约占2019年地方政府财政收入的58%,主要税种包括增值税、企业所得税、个人所得税、土地增值税、契税和城市维护建设税。非税收入包括燃煤附加费、国有资源(资产)使用费、管理费和没收收入等收入项。2019年政府性基金收入约占政府总收入的30%,其中80%来自土地使用权转让收入。

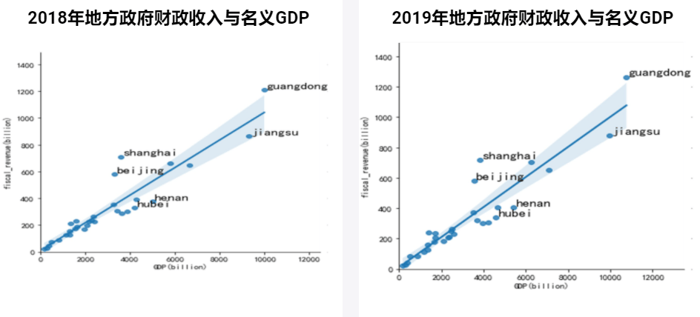

地方政府财政收入与当地GDP紧密相关。以中国各省的财政收入作为因变量,地方名义GDP作为解释变量,估算GDP与地方政府财政收入之间的关系。选用随机效应模型并利用过去30年的年度数据回归,结果显示在下表中。可以看出,本地GDP是地方政府财政收入变化的重要原因。计算结果与事实相符,在GDP较高的省份(如广东和江苏),地方政府财政状况也的确更加稳健。

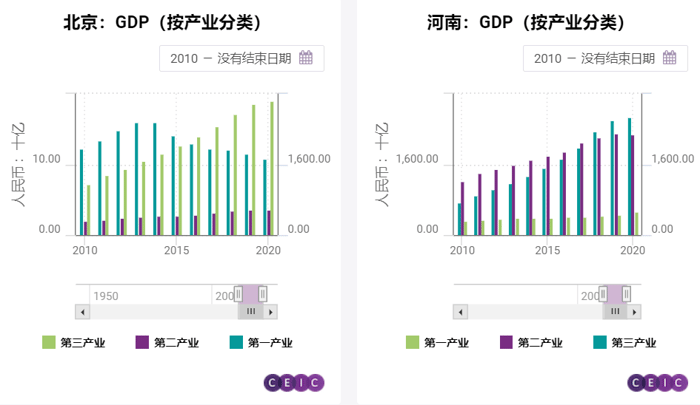

此外,GDP的结构也是影响地方政府财政收入的重要因素。如下图所示,北京、上海和广东等省的地方政府可以从等量GDP中获得更多的财政收入。河南,湖北等省的地方政府从等量GDP中获得的财政收入则较少。

上述地方GDP与地方政府财政收入偏离线性关系,是由GDP结构不同所致。国家税务总局统计数据显示,中国对第一产业征税较少,第三产业的税收比第一、第二产业大,可以占到税收总额的58.1%。在第三产业占GDP比重较大的省份,例如北京和上海,地方政府可以从等量GDP中获得更多的财政收入。而在第一产业占GDP比重相对较大的省份,例如河南,地方政府从等量GDP中获得的财政收入则较少。

土地使用权转让收入对政府性基金收入的贡献最大

评估地方政府的财政状况时,土地使用权转让收入是地方GDP之外另一个关键因素。它主要受当地房地产市场繁荣与否的影响。2019年,土地使用权转让收入占政府性基金收入的84%。受新冠疫情影响,2020年货币政策高度宽松,2021年也将延续。在这种环境下,土地使用权转让收入对政府性基金收入的贡献可能进一步增加。此外,宽松的货币政策有助于降低利率,居民更容易获得住房贷款,从而激励越来越多的家庭进入房地产市场,推高住房需求,最终导致更高的房价。高房价下,房地产开发商会愿意以更高的价格向地方政府租用土地使用权。

根据中国人民银行的信贷数据分类,金融机构向居民家庭提供的新增长期人民币贷款几乎全部是房地产抵押贷款。2021年2月,该数据达到0.41万亿人民币,比去年同期增加了0.37万亿人民币。此外,由于2020与2021年春节时间不同,2021年2月的工作日更少,也就意味着今年2月的信贷增速比数据所显示的还要快。

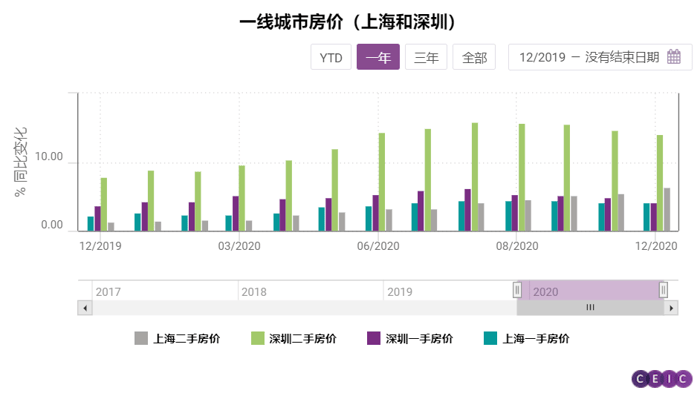

北京,上海,深圳和广州四个一线城市的房价同比持续增长,增速快于二,三线城市。2021年2月,一线城市一手房价格同比增长4.8%,二手房价格同比增长10.8%。二线城市一手房和二手房价同比增幅分别为4.5%和2.9%。三线城市则分别为3.6%和1.9%。

土地使用权转让收入是开发商向政府租用土地进行房地产开发而支付的费用,往往随当地房价一起上涨。

经历新冠疫情冲击后,中国各地房地产市场的复苏并不平衡。土地使用权转让收入受各地房地产市场状况影响,在不同地区之间差异极大。从数据上看,土地使用权转让收入与当地居民家庭收入增长之间存在正相关关系。一些大城市教育和医疗资源的集中也能额外提振房价,这点在北京等一线城市的房价变动上表现得尤为明显。

近期各地出台一系列控房价政策。深圳收紧对二手房挂牌价格的规定,要求房产中介在线下门市和线上平台发布的所有二手房挂牌价格均不得超过参考价。上海要求当地中小银行限制房地产和住房抵押贷款的风险敞口。这些措施都将在短时间内抑制当地房价上涨,进而影响土地使用权转让收入。但是,从房价历史数据来看,上述政策难以对住房市场产生长期影响。如果教育和医疗资源集中在大城市的情况延续,中国一线城市的房价和政府的土地使用权转让收入将继续享受资源集中带来的溢价。

如果您已经是CEIC数据库的用户,请登录数据库查看本期报告全文以及相关数据。

更多中国宏观经济数据、行业数据,还请访问CEIC数据库。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过200个国家与地区。

CEIC中国经济数据库包含超过38万条宏观经济数据与行业数据。中国经济数据库的历史可以追溯至1949 年,拥有超过500 个数据源。数据库覆盖297个地级市。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等200多个国家和地区的超过410万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

CEIC世界趋势数据库提供区域性的汇总数据、综合预测、商品数据和市场情绪指标等。数据库包含超过42万条时间序列数据。