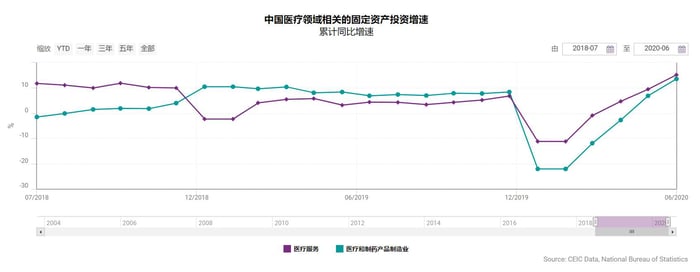

中国已成功遏制了新冠疫情在国内的传播,但疫情也暴露出了中国医疗系统所面临的结构性挑战。为应对挑战,政府需重新审视公共医疗支出,以改善医疗系统效率。为此,中国政府不得不投入大量资金,扩大医疗保障能力。2020年前5个月,医疗服务领域的固定资产投资同比增长9.5%,是2018年以来的最大增幅;医疗和制药产品制造业投资同比增长6.9%。

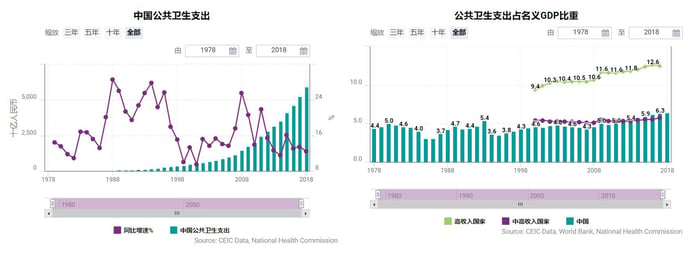

尽管1978年以来中国的公共卫生支出以年均17%左右的速度增长,但主要是受名义GDP的快速增长所驱动的。如果按其在名义GDP中的占比来衡量,2018年中国的公共卫生支出占名义GDP的6.6%,与1978年相比仅增长了2.2个百分点。世界银行数据显示,中国的公共卫生支出在名义GDP中的占比虽有所增长,但仍远低于高收入经济体12.5%的平均水平。新冠危机期间,医疗系统资金不足的问题愈加突出,尤其是中国疾病预防控制中心人手不足的情况突显出来,具体而言,截至2019年,中国每1万人只有1.35名疾控专业人员,远低于中央政府设定的1.75名的目标。世界银行发布的数据显示,像中国这样的中上收入国家,平均人员配比水平是每1000人有3.61名护士和助产士,每1000人有2.12名医师。然而,中国的比例则分别为2.66和1.98,均低于这类国家的平均水平,更是远低于高收入国家10.97名护士和助产士以及3.1名医师的平均水平。

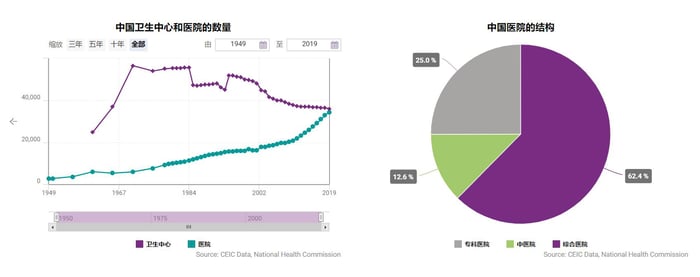

除资金不足外,中国医疗系统面临的另一大挑战是医疗资源分配不平衡,无论是从地理位置还是按医疗机构类型来看,这个问题都很突出。医疗中心(大多是在农村地区)的数量从1970年高峰时的56658个降至2019年的36000个,降幅达57%。与此同时,医院(大多是在城市地区)的数量则从5964座增至34354座。另外,虽然中医药得到政府和国人的普遍认可,但中医院仍遭遇到资源缺乏的问题。尽管过去几十年,中医院数量一直在增加,近十年甚至加速增长,但在中国医院总数中的占比仍只有12.6%,而综合医院和专科医院则分别占到62.4%和25%。

为应对这些挑战,中国卫生系统需要对卫生支出进行全面评估,并大幅增加卫生支出。1978年以来,中国卫生支出总额每年平均增长17%。然而,公共卫生支出一直在苦苦追赶中国经济发展和人口增长的步伐,医疗系统依然资金不足,效率低下。

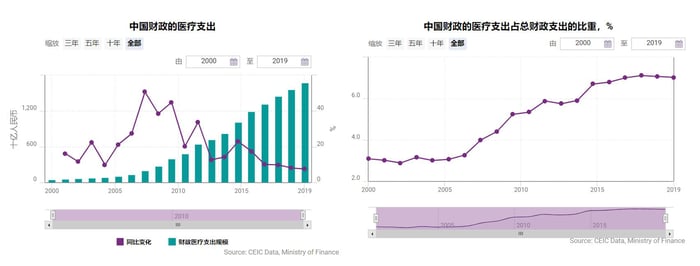

中国医疗系统的资金来源有三大支柱——国家财政支出、社会支出和个人自费支出。最近十年,中国政府大幅增加了第一大支柱——国家财政支出的出资额,表明中国政府一直在通过调配公共资源来加强医疗系统。截至2018年底的最新数据显示,2009-2018年,政府支出平均占到27.7%,而1999-2008年政府支出平均占比仅为18%。2019年,公共卫生财政支出占政府一般财政支出的7.03%,而2000年,政府公共卫生预算支出仅为3.08%。

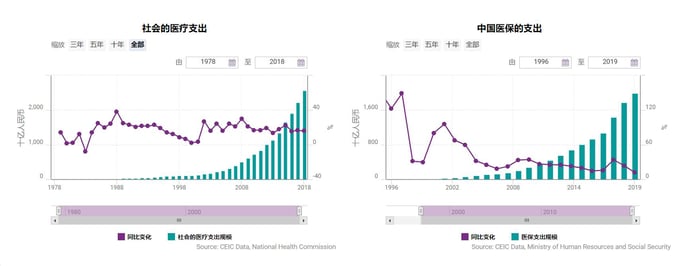

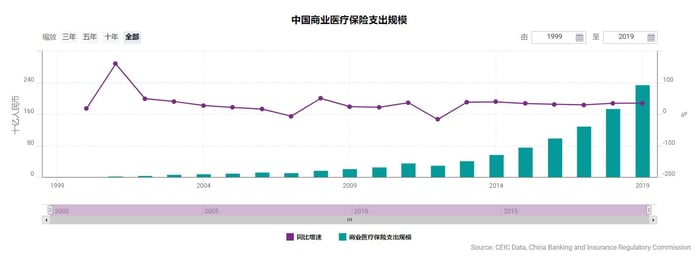

过去二十年,第二大支柱——社会支出的作用显著提高,现已成为主要资金来源,占到卫生支出总额的43.7%。1990年代,社会支出(包括公共和私人医疗保险)的占比持续下降,从1990年的39.2%降至2001年的24.1%(历史最低水平),费用主要由个人自费支出承担。然而,此后,在中国医疗保险制度快速发展的带动下,社会支出增速超过了另外两大资金来源。截至2019年,社会医疗保险制度覆盖人数达到了13.2亿人,而1993年社会医疗保险制度开始改革时,这一数字仅为290万人,年均增速达到26%。此外,同期商业医疗保险支出每年平均增长35%,2019年达到2350亿元。

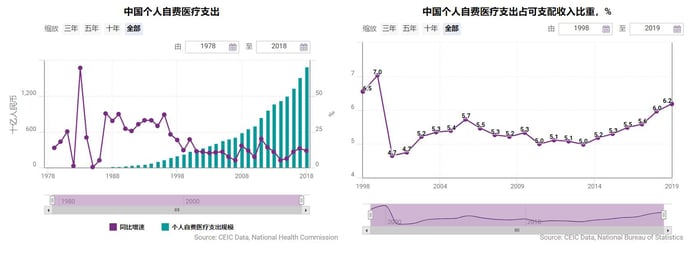

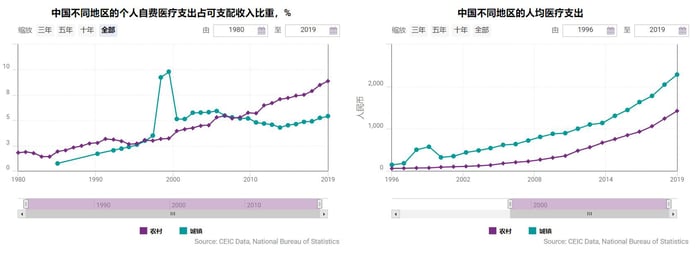

尽管国家在提升政府卫生支出和社会医疗保险,减少第三大支柱——自费支出方面取得了长足的进步,但改善医疗资源效率,特别是农村地区的医疗资源效率,依然是中国政府面临的一大关键挑战。截至2018年,个人自费支出在医疗支出总额中的占比降至28.6%,与2001年60%的峰值相比明显下降。然而,此后前两大支柱出资额度的增加使个人医疗支出稳定在城镇家庭可支配收入的5.5%左右,但个人医疗支出在农村家庭可支配收入中的占比持续增长,从2001年的4.1%增至2018年的8.9%。因此,中国政府在努力加强医疗系统的过程中所面临的主要挑战之一是减轻最弱势家庭的医疗支出负担。

如果您已经是CEIC数据库的用户,请点击这里进入数据库阅读全文与查看相关数据。如有任何问题,请联系您的客户经理。

如果您的企业还未采购CEIC数据库,请点击这里访问CEIC数据库了解更多与申请试用。