中国经济概览是CEIC研究团队定期出品的经济季报,旨在对当前中国经济和金融状况提供全面而又精简的述评。所有数据来源于CEIC数据库。本期报告于2021年1月出版,内容为全中文。点击这里下载阅读。

重点概览

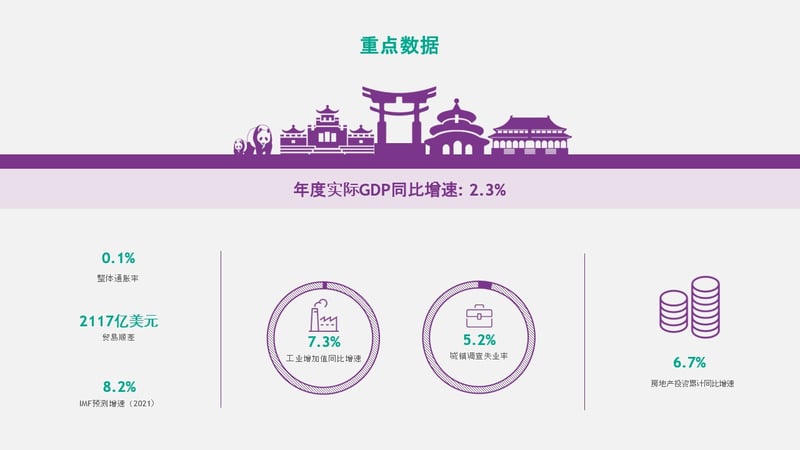

根据国家统计局的数据,中国在2020年最后几个月的经济增长加速,第四季度实际GDP同比增长6.5%,高于2020年第三季度的4.9%和第二季度的3.2%。由于新冠疫情导致的封锁,第一季度GDP出现了前所未有的萎缩,因此2020年全年GDP仅增长了2.3%。这是自上世纪70年代以来最糟糕的经济表现。由于上述医疗卫生领域的危机,中国政府并未设定2020年度的经济增长目标。

经过季节性调整的制造业采购经理人指数(PMI)到2020年底一直保持在50以上,继续预示经济增长,尽管总指数从11月的52.1微降至12月的51.9。新订单子指数从11月的53.9下降至12月的53.6,但仍高于9月份的52.8。与其它经济指标(例如工业生产和出口)相比,私人消费的恢复速度较慢,但消费者信心的反弹预示着2021年一季度消费仍将有不错的增长。

以居民消费价格指数(CPI)衡量的通货膨胀在2020年第四季度继续呈下降趋势。由于新鲜食材及其它食品的供应不足而导致的非核心通货膨胀率上升已经完结,因此,CPI同比增长从9月份的1.7%放缓至10月份的0.5%。11月,CPI同比短暂下降了0.5%,12月份,同比再次上涨0.2%。走低的食品价格导致第四季度通货膨胀放缓。

根据2020年12月举行的中央经济工作会议,中国财政和货币政策将继续支持2021年的经济复苏。中国政府针对疫情带来的经济影响,未实施大规模、普遍的财政刺激方案,而是实施高针对性的政策,特别是为中小型企业提供支持。根据中国人民银行(中央银行)的数据,截至2020年第三季度末,小额贷款同比增长29.6%,比第二季度增速高3.1个百分点。

2020年第四季度,中国的对外贸易继续复苏,对新兴市场的出口份额稳步上升,东盟国家成为中国最大的贸易伙伴之一。区域全面经济伙伴关系(RCEP)将进一步加强东盟国家与中国之间的贸易联系。出口受益于与在家办公相关的产品的需求增加,例如电信,录音和复印设备,这些产品成为最主要的出口产品。机械和运输设备仍然是最主要的进口类别。

经济展望

在全球范围内正在实施的大规模疫苗接种计划将疫情加以控制之前,中国的短期和中期经济复苏将继续受到新冠肺炎大流行的影响。中国目前在控制病毒传播方面较为得力,使经济活动在国内需求的支撑下基本恢复正常。然而,从2020年冬季到2021年初的几个周,中国的小规模疫情爆发数量要比夏季和秋季月份更多,其中一些导致局部封锁,例如河北省和大连市。这已经影响了中国的一些省级层面的经济运行,但目前并没有在全国范围内产生太大影响,整个中国经济复苏的势头在很大程度上并没有受到影响。

未经调整的CEIC先行指标从2020年10月的110.77小幅上升至11月的115.18,为2017年2月以来的最高水平。与此同时,平滑后的CEIC领先指标达到115.05,该指标自3月份以来一直持续上升,目前为自2010年12月以来最高水平。假设没有重大负面冲击发生,领先指标的优越表现预示着2021年的中国经济将持续复苏。

11月社会消费品零售总额的年同比增速回升至5%,但预计到2020年底,年度累计值不会恢复新冠肺炎大流行前的水平。鉴于对疫情反复的持续担忧以及保持社交距离的要求,许多家庭仍在缩减他们在非必需物品上的支出。餐饮,住宿和航空业受到了较大影响。

工业生产的前景比消费品零售总额更为乐观。2020年的前11个月,社会消费品零售额同比仍下降4.8%,而以规模以上企业工业增加值所衡量的工业生产累计同比增长2.3%,11月单月同比增速为7%。在疫情期间,对计算机,电信产品和医疗用品的需求旺盛,尽管新冠肺炎大流行现在在中国已得到控制,但全球持续蔓延的疫情表明,在可预见的未来,对这些产品的需求仍将强劲。

从2020年1月至11月,固定资产投资(不含农户)累计同比增长2.6%,比2020年前10个月的累计同比增长率高0.8个百分点。基础设施和房地产投资是拉动固定资产投资的主要力量,2020年的前11个月,制造业投资同比下降3.5%。由于中国将继续实施积极的财政政策以支持经济增长,基础设施投资预计将继续为2021年第一季度的固定资产投资增长提供支撑。这包括信息传输,软件和信息技术服务行业等“新型基础设施”的建设,这些行业自中国成功控制病毒传播以来表现良好。

根据FocusEconomics提供的市场一致预期数据,中国将在2021年录得8%的年度实际GDP增速,而平均CPI增速将为1.87%。

国际货币基金组织(IMF)于2020年10月发布的最新预测显示,2021年中国GDP的实际年增长率将为8.2%,到2021年底,CPI同比增速将达到2.5%。2021年经常账户盈余将仅占中国GDP的0.68%,而在2020年的预测中,其占比为1.3%。2021年中国政府支出将占GDP的36.75%,创历史新高,该占比在2022年将降至GDP的35.88%。2021年,政府收入将占GDP的24.97%,此后将保持在这一水平到2025年。

关于报告

整体报告包含四大主要宏观经济部门:实体经济、货币金融、财政、对外部门。

- 对当前经济与金融全面的回顾

- 包含实体经济、货币金融、财政、对外部门

- 洞察中国经济发展与具体部门当前状况

如果您已经是CEIC数据库的用户,请点击这里进入数据库查看本期报告全文以及相关数据。

如果您还不是CEIC数据库的用户,下载阅读本期中文报告点击这里。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过200个国家与地区。

CEIC中国经济数据库包含超过38万条宏观经济数据与行业数据。中国经济数据库的历史可以追溯至1949 年,拥有超过500 个数据源。数据库覆盖297个地级市。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等200多个国家和地区的超过410万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

CEIC世界趋势数据库提供区域性的汇总数据、综合预测、商品数据和市场情绪指标等。数据库包含超过42万条时间序列数据。