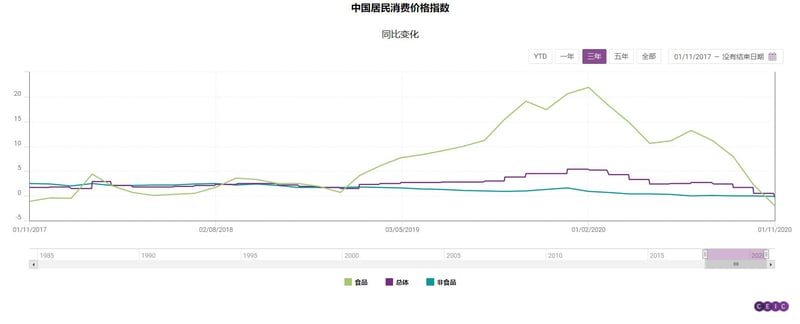

2020年11月中国居民消费价格指数(CPI)同比下降0.5%,其中食品价格同比下降2%,非食品价格同比下降0.1%。中国经济已经很大程度上从新冠肺炎疫情中恢复,但是中国CPI并没有显现出随着经济反弹的迹象。如往常一样,中国CPI更多受到食品而不是非食品分项的影响。在过去两年中,猪肉价格一直是CPI波动的主要推动力。我们认为,中国的CPI将在2021年上半年增长,但增速将相当缓慢。如果2021年上半年推出有效的新冠肺炎疫苗,中国经济将进一步复苏,这将有助于推动CPI的上涨。中国人民银行(央行)已经有一段时间没有采取任何控制通货膨胀的行动了,除非存在很大的恶性通货膨胀风险,我们相信它将继续优先考虑支持经济增长。央行不太可能在2021年上半年采取任何与通货膨胀相关的行动,鉴于不确定的国际环境以及中国信用债券市场违约率令人担忧地上升,收紧货币政策为时尚早。

中国月度CPI预测

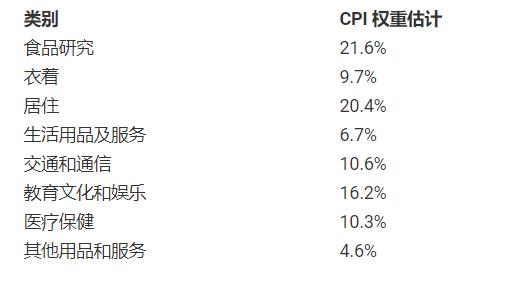

每隔五年,中国国家统计局都会调整CPI的构成。上一轮调整是在2016年。当前的CPI篮子包括八类:食品烟酒;衣着;居住;生活用品及服务;交通和通信;教育文化和娱乐;医疗保健;其他用品和服务。这八个类别的权重未公开。通过使用每个类别对总体CPI增长率的贡献,及其自身增长率,我们可以估算每个类别的权重。我们认为食品占CPI篮子的19%左右。新华社最近的报道证实了这一估计,该报道在2020年5月称,食品约占中国CPI的17%至21%。

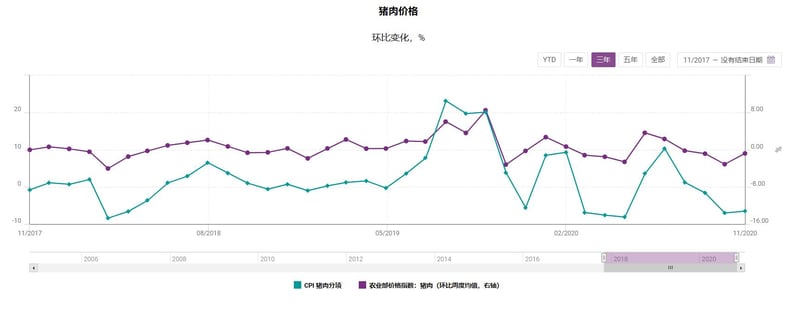

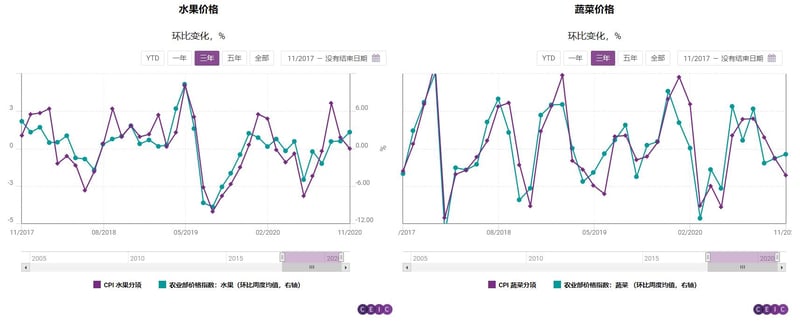

食品价格在很大程度上解释了CPI的波动,深入研究其组成部分有助于根据高频数据进行每月预测。我们可以使用与计算食品和非食品CPI的权重相同的数据回归方法:首先,计算食品CPI中不同类别的权重;其次,使用由农业部,商务部和发改委发布的高频数据中的某些类别,对食品CPI相应类别进行每月预测。使用高频数据时,不同的食品CPI成分具有不同的预测准确性。为了获得更准确的预测,通常需要对照其他来源,有时是本地新闻,来检查计算结果,例如,由于生产和运输中断,中国南部的洪水可能会导致夏季水果和蔬菜价格大幅上涨。历史上,猪肉,蔬菜和水果的CPI可以根据高频数据进行准确估算,而对于谷物和食用油则很难做出这样的准确预测。

根据国际原油价格和国内汽油零售价格的变化,可以估计燃料价格变动,这是唯一可以预测的非食品CPI成分。对于其余的非食品CPI组成部分,目前最好的方法是使用过去五年或三年的平均值,并根据官方和本地新闻进行一些调整。这也是为什么中国的CPI并不总是随GDP增长率和国际商品价格的变化而变化的原因之一。

CPI的中期前景预测

由于失业率并不能反映中国经济的整体情况,因此我们需要使用工业产出和部分GDP数据估算产出缺口。在食品价格没有显着变化的情况下,产出缺口可以很好地解释CPI的波动。

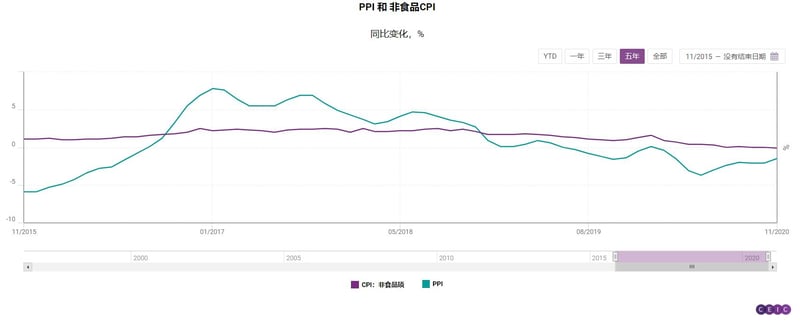

进行长期CPI预测的另一种方法是使用PPI增长率来预测非食品CPI。

由于中国的CPI增长率与食品价格,特别是猪肉价格高度相关,因此以猪肉价格周期为基础来预测CPI趋势,通过计算产出缺口和PPI预测,将经济增长和商品价格变动的因素引入CPI预测模型,可以帮助调整结果的准确性。

基于2021年上半年,世界上至少有一部分地区可以使用针对新冠肺炎的有效疫苗的假设,我们认为中国的CPI将在猪肉价格疲软和全球经济更强劲的情况下适度上涨。

中国人民银行暂时不会采取行动

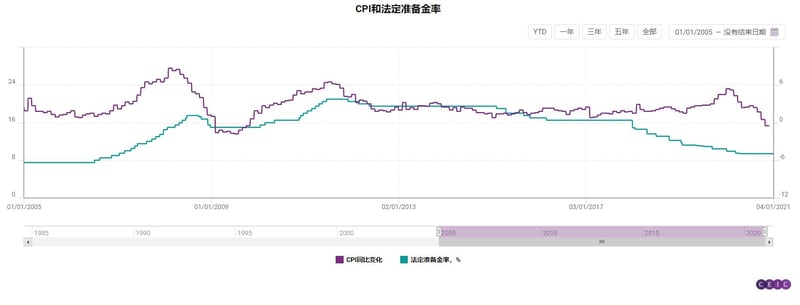

中国人民银行正逐步停止使用一年期定期存款和贷款利率作为政策利率,并转为使用最优贷款利率和中期借贷便利利率,因此,我们将法定准备金率用作中国人民银行货币政策立场的指标。银行信贷对中国的经济增长至关重要,因此法定准备金率是使经济降温或提振经济的可靠工具。

中国人民银行在2008年金融危机之前和其之后迅速收紧货币政策,以应对高通胀预期。但是2011年之后,以法定准备金率调整衡量,其已经停止使用货币政策作为抗击通货膨胀的工具。即使面对2019年因猪肉价格飞涨而导致的高通货膨胀,它也没有提高法定准备金率,而是为了应对经济的下行压力降低了法定准备金率。我们认为,央行的政策重点已转移到支持经济增长,而不是控制通货膨胀。尽管中国已经控制了新冠肺炎疫情,但其经济增长远没有达到新冠肺炎疫情大流行前的水平。此外,鉴于全球的不确定性,以及新冠肺炎疫情大流行对全球经济的巨大破坏性,仅仅是温和的通货膨胀将不会使央行脱离其当前的宽松货币政策立场。

如果您已经是CEIC数据库的用户,请进入数据库直接查看本篇分析报告与相关数据。如有任何问题请联系您的客户经理或销售经理。

更多中国宏观经济数据、行业数据,还请访问CEIC数据库。