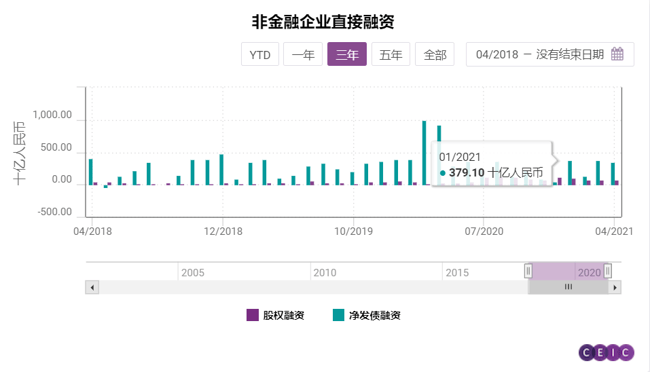

不同于欧美,中国经济更加依赖间接融资。与债券和股票市场相比,银行业在中国经济中扮演着更为重要的角色。分析社融报告中的不同子项目可以发现,银行信贷的对经济的重要性与直接融资之间差距巨大。例如,2021年3月新增人民币贷款为2.73万亿元,而同期公司债券净发行和非金融企业股权融资分别仅为3,505亿元和783亿元。但 “十四五规划”已经将增加直接融资比重作为战略重点,未来债券和股市融资将更加受到关注。所有这些指标都可以在每月上半月发布的社融数据分项中找到,同时发布的还有贷款和存款的详细数据。

社融受到市场的特别关注,不仅因为它是每月发布的第一个重要的宏观经济数据,而且因为信贷和社融数据在数据质量方面无可指摘。

社融衡量金融机构向实体经济提供的资金总量,是中国这种投资驱动型经济的领先指标。通过窗口指导加快银行信贷投放,是中国人民银行在2008年金融危机和2020年新冠肺炎疫情爆发后实施宽松货币政策的最常用工具之一。而社融增速放缓,也被视为人行打算防止中国经济过热的政策信号。

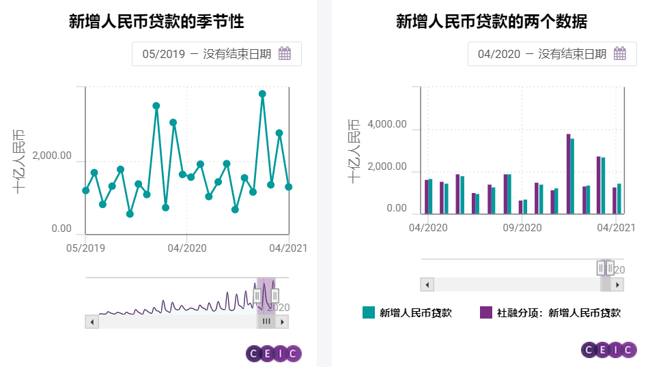

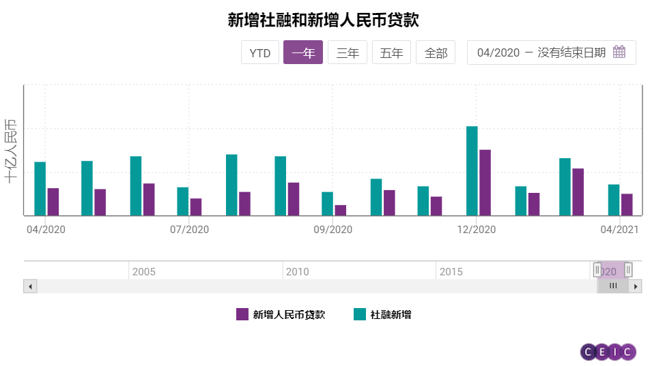

新增人民币贷款在社融中占据最重要位置

新增人民币贷款是社融数据中最重要的一项,占2021年3月新增社融的82.3%。中国人民银行同时发布两种不同版本的新增人民币贷款数据,一种是社融的分项,仅衡量对非金融企业的贷款,另一种作为单独的指标发布,即人民币信贷数据,其中包括对金融机构的信贷。

新增人民币贷款有明显的季节性,一季度发行的信贷总额往往占全年信贷的超过30%的比重,四季度仅占约10%-20%。因此,同比增速比环比增速对监测数据变化来说更有意义。季调很难消除这种季节性,因为信贷数据会受到中国日历因素、西方日历因素和人民银行窗口指导的影响。人行的窗口指导对新增人民币贷款有重大影响,在预测新增人民币贷款时是需要首要留意的。央行和高层的态度变化会在货币政策执行报告以及政治局会议和国务院常务会议新闻稿中披露。

四大国有银行-中国农业银行,中国银行,中国建设银行和中国工商银行-的新增贷款量过去约占新增人民币贷款的40%。由于来自股份制银行和当地中小型银行(例如招商银行,上海浦东发展银行和一些城市银行)的竞争,这一比例正在缩小并变得不稳定。使用大型银行的信贷数据进行人民币新增贷款的月度预测准确度越来越差。

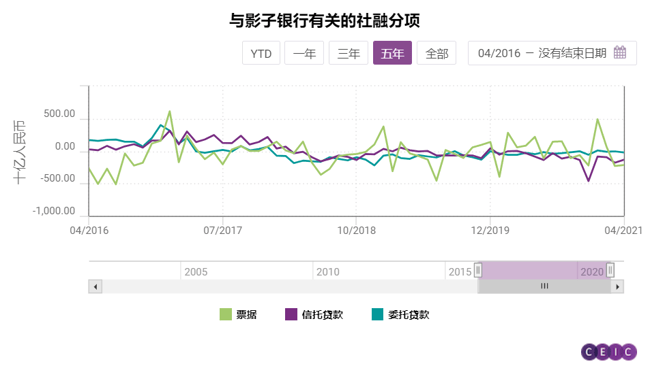

测度影子银行规模变化

影子银行系统是除银行信贷外中国非金融企业的另一重要资金来源。影子银行体系绕过了监管制定的严格监管规则和行业准入要求,使银行可能在经营上述业务时承担更高的风险,对国家的金融稳定构成潜在威胁。近年来,影子银行已成为监管整治的目标。投资者过去倾向于使用社融中的三个子项(委托贷款,信托贷款和票据)作为代理指标来衡量影子银行体系的规模,从而衡量中国金融体系的风险。

由于下述两个原因,这些代理指标并不能显示影子银行系统的整体情况,也无法显示其变化:

首先,影子银行的业务范围不仅限于委托贷款,信托贷款和票据。根据人行的统计,影子银行业务还包括一些私募和通过理财产品投资的非标资产,这些子项都不包括在社融中。

其次,人行在其2020年金融数据统计发布会上提到,并非所有委托贷款和信托贷款都属于影子银行业务。例如,住房公积金贷款是委托贷款的一个子项,但不是影子银行业务。除去5.4万亿住房公积金贷款,到2020年底,委托贷款和信托贷款的总融资额约为12万亿。

如果没有影子银行业务其他部分和住房公积金贷款的月度数据,很难仅凭委托贷款,信托贷款和票据的月度变化来衡量影子银行业务的变化。影子银行业务规模的唯一可靠来源是中国人民银行不定期发布的新闻通报。例如,根据人行的数据,截至2020年底,影子银行规模为32万亿,较2019年底减少约2万亿。

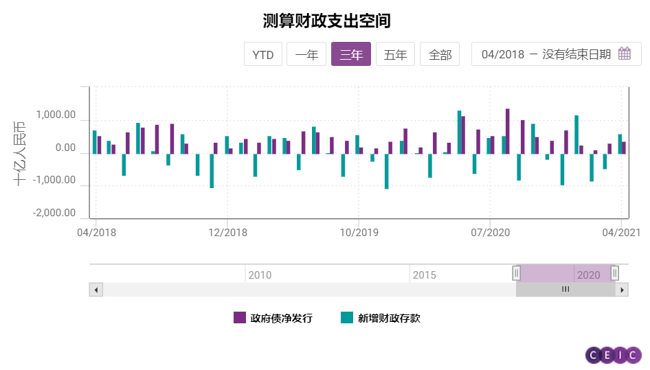

测算未来财政支出空间

社融和银行信贷报告中还会有政府净发债和新增财政存款的数据。财政存款是政府在商业银行的存款,以备将来使用。政府净发债是政府为财政支出筹集的资金的行为。赤字财政下,政府净融资和财政收入都会最终转化为支出。更多的政府债券净发行和财政存款意味着年度剩余的时间中财政支出的空间仍然很大。

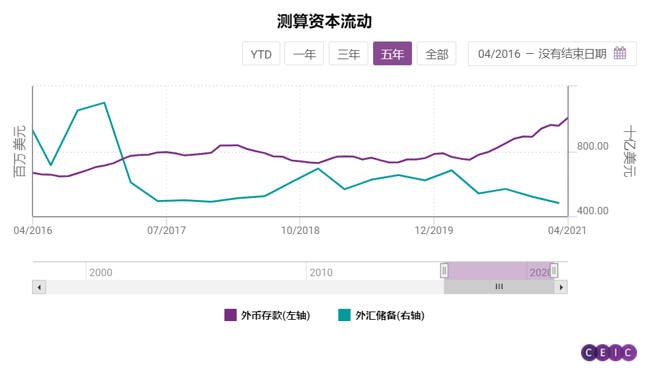

测度资本外流或流入

外汇储备和央行外汇占款可以合并测算,从央行资产负债表的角度衡量的资本流出或流入。从全社会角度统计,则还需要额外考虑商业银行外币存款的变化。如果外汇储备和外币存款的合计数连续几个月下降,可能意味着资本正从中国流出。

2021年社融增速预测

中国政府通过银行体系可以很好地把控社融年度增速。例如,2016年和2017年政府工作报告中设定的社融增速目标分别13%和12%,最终实现的社融增速为12.8%和12%。

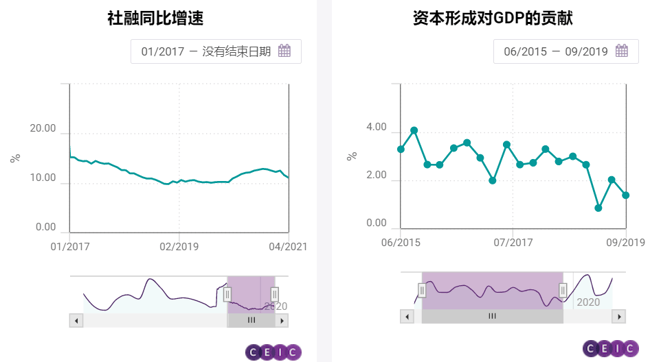

2018年之后的政府工作报告中不再出现直接的社融增速目标。2018年政府工作报告称社融增长将保持合理。结合社融和投资以及经济增长的关系,可以通过政府的GDP目标估算出社融目标。其传播链条是,从社融到固定资产投资到资本形成总额再到GDP,唯一的问题是,自2015年首次发布到2020年前,资本形成总额对GDP的贡献一直呈下降趋势。这种对GDP的不稳定贡献使得基于资本形成总额估计社融增速可能会出现较大偏差。

预测社融增速的另一种方法是通过宏观杠杆率目标倒推。2019年政府工作报告中首次提到将社融增速与名义GDP增速相匹配。这样可以使宏观杠杆率保持稳定。2020年新冠肺炎疫情的冲击使得政府暂停了去杠杆的目标,该年政府工作报告提出,将采用宽松的货币政策缓解新冠肺炎疫情的负面冲击,社融增速将高于去年。

2021年政府工作报告再次提出使社融增速与名义GDP增速相匹配并保持宏观杠杆率稳定。人行货政司司长孙国峰进一步解释说,社融增速与名义GDP增速之间的匹配并不意味着将二者增速设定为完全相等。短期内,社融增速可能会略高于或低于名义GDP增速。目标是实现年度匹配,而不是季度或月度增速匹配。

2021年预算赤字为3.2%,预算赤字总量为3.57万亿,倒算出的名义GDP目标将是111.56万亿,对应年增长率为9.8%。2019年名义GDP同比增长7.3%,社融同比增长10.7%。如果2021年名义GDP增速与社融增速差保持2019年的水平,则社融增速将为13.2%,略低于2020年的13.3%,也与保持货币政策的连续性的总基调相一致。

预计未来银行信贷增速仍会提升

2021年3月,新增社融为3.34万亿,增幅小于2020年3月,社融同比增速从2月的13.3%降至3月的12.3%。银行信贷仍在快速增长,但去杠杆导致3月非标和表外融资的增速显着放缓。从信贷结构看,银行信贷主要集中在家户和企业的中长期贷款领域,企业短期贷款和银行承兑汇票在3月份同比下降。委托贷款持平于上月,比2020年3月减少3100亿元;信托贷款3月减少1800亿元,比2020年3月多减少1770亿元。资管新规过渡期临近结束,为符合监管要求,预计年内委托和信托贷款将进一步下降。以银行信贷将在今年余下时间以更快的速度增长,使社融增速达到隐含的13.2%的目标增长率。

如果您已经是CEIC数据库的用户,请点击这里进入数据库查看本篇分析以及相关数据。

更多宏观经济数据、行业数据,还请访问CEIC数据库。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过200个国家与地区。

CEIC中国经济数据库包含超过38万条宏观经济数据与行业数据。中国经济数据库的历史可以追溯至1949 年,拥有超过500 个数据源。数据库覆盖297个地级市。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等200多个国家和地区的超过410万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

CEIC世界趋势数据库提供区域性的汇总数据、综合预测、商品数据和市场情绪指标等。数据库包含超过42万条时间序列数据。