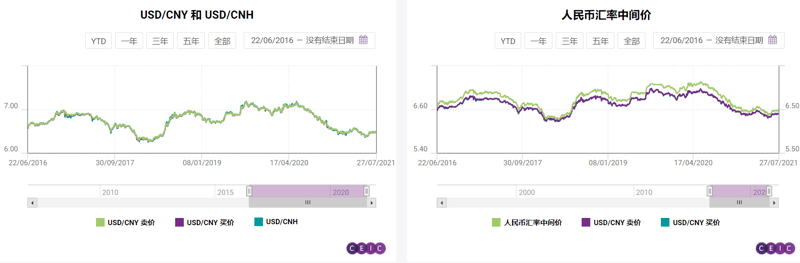

中国拥有独特的本币汇率体制,离岸和在岸两种汇率并行。在岸市场交易的人民币称为在岸人民币(CNY),直接受央行设定的人民币汇率中间价制约。现行交易规则规定在岸人民币即期价的日内波幅不能超过中间价的上下2%。在境外交易的人民币称为离岸人民币(CNH),其交易市场主要在香港,还包括伦敦、新加坡等金融中心,汇价变动完全受市场供求的影响。若离岸人民币要汇入境内作为法定货币使用,需征得央行和外管局同意。

离岸人民币交易量远小于在岸人民币,其汇价波动受到在岸人民币汇价的显著影响。当两者利差过大时,易发生离岸和在岸市场的套利交易,使得二者向中间价位收敛。

从这个角度来看,央行设定的人民币汇率中间价不仅对在岸人民币,也会对离岸人民币的汇价产生影响。除了上下2%的波动区间限制之外,中间价还作为在岸和离岸人民币未来走势的重要政策信号,起到引导金融市场参与者预期的作用。央行曾在2016年一季度《货币政策执行报告》中详述人民币汇率中间价的形成机制,即根据人民币汇率前一个交易日的收盘价加一篮子货币的隔夜汇率变动来估计人民币汇率中间价。比较该模型计算的中间价和央行实际公布的中间价,可以判断央行是否有意高开或低开中间价来引导市场预期。中国的商业银行在离岸和在岸市场上都尤为重视央行传递的政策信号。这些商业银行恰恰是人民币市场最重要的参与者,表明市场能够有效接收央行通过中间价传递的政策意图。

本文结合央行2016年一季度《货币政策执行报告》中的人民币汇率中间价专栏,详细介绍如何通过模型预测人民币汇率中间价。

人民币汇率中间价的历史

2005年7月,央行宣布启动人民币汇率形成机制改革,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,并在此次汇改中引入人民币中间价,将其作为汇率制度的重要组成部分。最初,央行仅容许人民币汇率即期价在中间价上下0.3%的狭窄区间内波动,且并未对外披露中间价的形成机制。2007年5月,人民币汇率即期价的波动区间上调至中间价上下0.5%,后又在2012年4月和2014年4月相继上调至1%和2%。

2015年“8·11”汇改期间,央行再度优化人民币汇率中间价形成机制,增加透明度,宣布人民币汇率中间价将参考多家商业银行的报价产生,并建议商业银行在报价时尽可能参考昨日收盘价。但央行并未对外披露中间价的形成是否参考了其他因素,以及每家报价行在报价体系中的权重。2016年2月,央行在一季度《货币政策执行报告》中详细介绍了人民币汇率中间价的计算公式,明确人民币汇率中间价将参考前一交易日收盘价和一篮子货币的隔夜汇率变动。

2017年5月,面对持续上升的人民币贬值压力,央行将逆周期因子引入人民币汇率中间价定价模型,但迄今从未披露逆周期因子的具体计算方式。

2020年下半年以来,受美元贬值和对中国出口的需求增长影响,人民币对美元持续升值。2020年10月,央行宣布逆周期因子将逐步淡出人民币汇率中间价定价模型。人民币汇率中间价重回先前的定价方式,即参考前一个交易日收盘价和一篮子货币的隔夜变动。

如何估计人民币汇率中间价

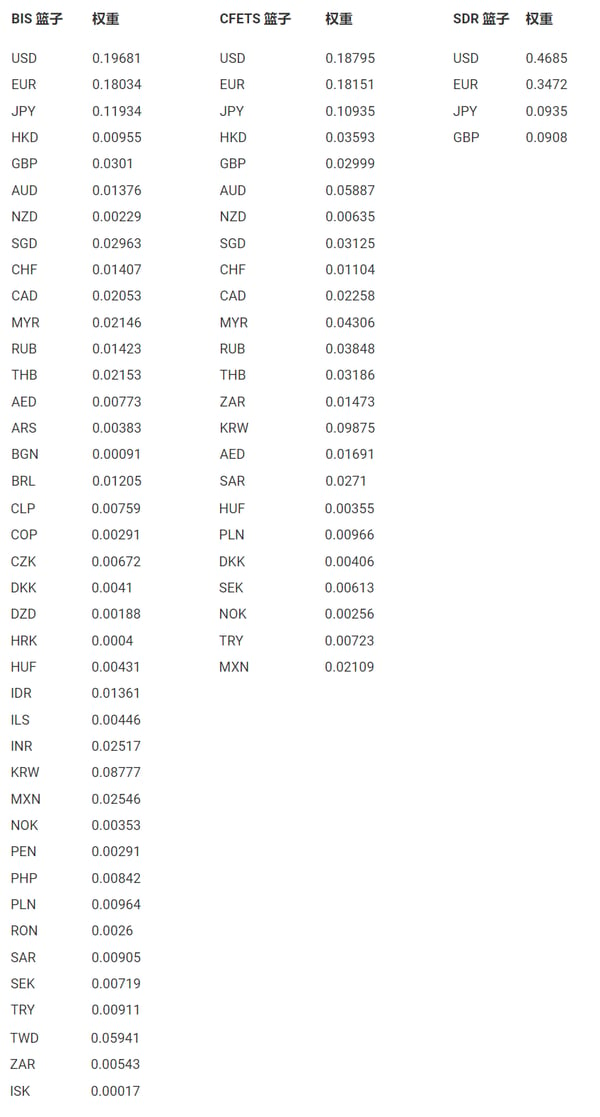

估计人民币汇率中间价的一个重要环节是估计一篮子货币汇率变动,即中国外汇交易中心公布的CFETS篮子,SDR篮子和BIS篮子,每个篮子的货币权重如下表所示。

根据央行的解释,三个货币篮子中相应外币的权重是由中国和该国的外贸状况决定的。在最近几次调整中,每年都调整的只有CFETS篮子的权重。因此市场参与者在预测人民币汇率中间价时也更加关注CFETS篮子。

不同于世界上其他主要交易货币的交易市场,中国的在岸人民币交易市场并非24小时运行。每个交易日的北京时间下午四点半是央行规定的交易收盘时间,此后的交易称为人民币夜盘交易。人民币汇率中间价定价参考的一篮子货币汇率变动指的是从下午四点半到第二天早上七点半这段时间的汇率变动。

如果您已经是CEIC的用户,请点击这里进入数据库查看本期内容以及相关数据。如有任何问题请联系您的客户经理或销售经理。

点击这里即可访问CEIC数据库了解更多以及申请试用。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过210个国家与地区。

CEIC中国经济数据库包含超过39万条宏观经济数据与行业数据。中国经济数据库的历史可以追溯至1949 年,拥有超过500 个数据源。数据库覆盖297个地级市。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等210多个国家和地区的超过420万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

CEIC世界趋势数据库提供区域性的汇总数据、综合预测、商品数据和市场情绪指标等。数据库包含超过45万条时间序列数据。