《经济活动追踪》为月度刊发报告,旨在对主要高频经济指标进行简要概述。本文数据均来源于CEIC数据库。

-

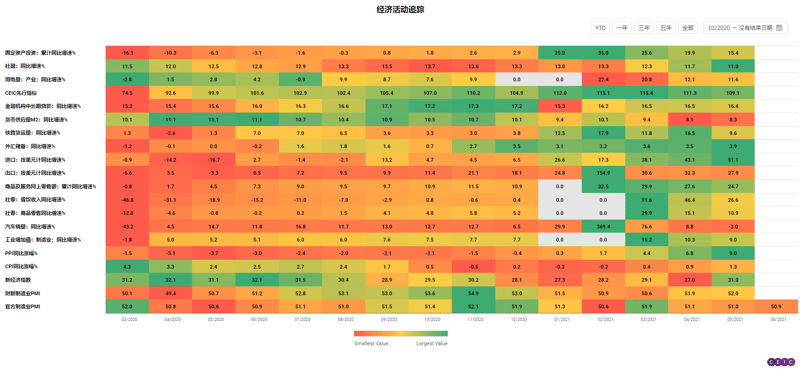

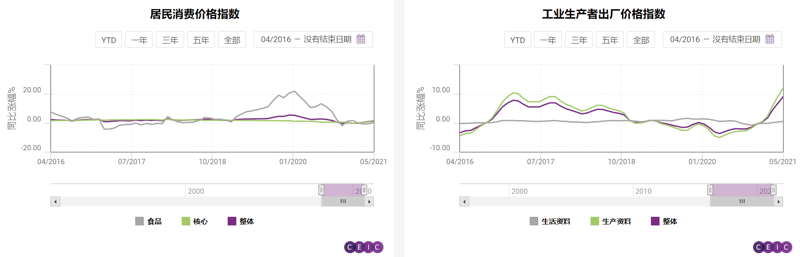

主要在大宗商品价格飙涨的带动下,2021年5月中国工业生产者出厂价格指数(PPI)同比涨幅从4月的6.8%升至9%,创下逾12年以来新高,加剧了市场对全球通胀的担忧。5月生产资料价格同比大涨12%,而生活资料价格仅同比微涨0.5%,表明国内生产者很难将增加的生产成本转嫁给消费者。中国PPI和CPI涨幅差距不断拉大,可进一步对此构成支撑。5月中国居民消费价格指数(CPI)同比涨幅达1.3%,剔除波动较大的食品和能源价格后,核心CPI同比上涨0.9%。

-

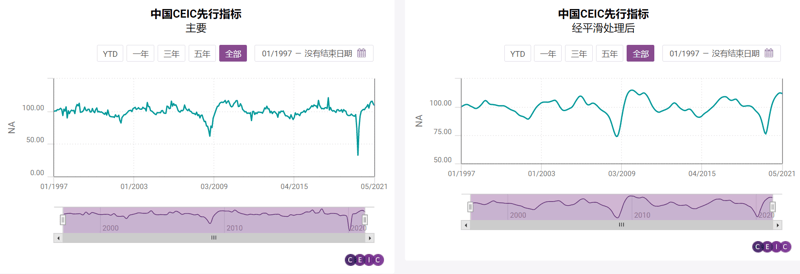

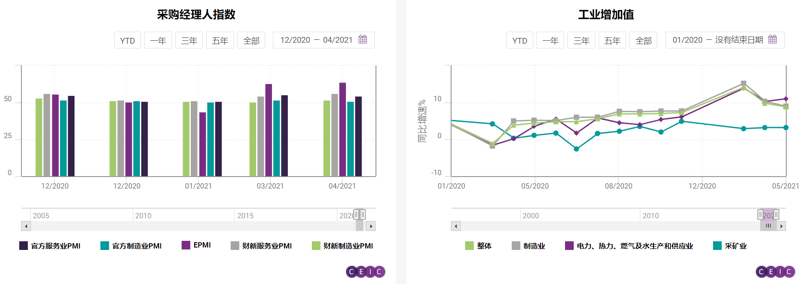

5月中国工业增加值同比增速从4月的9.8%进一步放缓至8.8%。由于制造商面临内需疲软、原材料价格飙涨及全球供应链中断带来的下行压力,5月制造业增加值同比增长9%,表现弱于4月(同比增速为10.3%)。5月汽车产量同比下挫6.74%,结束了连续13个月同比正增长的走势。官方制造业PMI微降至51,而财新PMI小幅改善至52;两项指标均保持平稳运行。中国新经济指数(NEI)用于追踪中国高附加值制造业和服务业的表现,5月该指数跃升至31.04,录得2020年7月以来新高。从5月NEI指数表现来看,当月高附加值行业占整体经济投入比重为31.04%,高于4月的26.97%。新经济投入占比扩大主要得益于资本投入的增加。

-

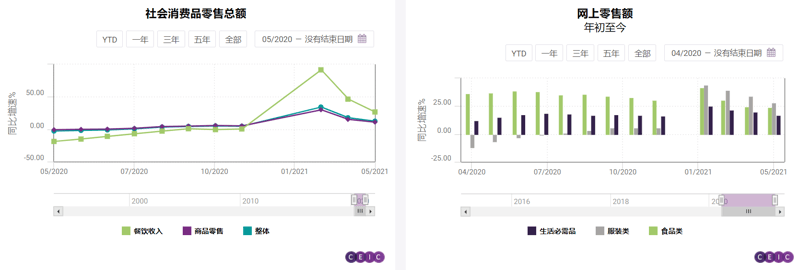

国内消费复苏是下半年经济可持续增长的关键驱动力,因此一直是市场关注的焦点。5月社会消费品零售总额同比增长12.4%,低于4月增速(17.7%)。然而,经济指标的同比增速受疫情期间低基数效应的扰动明显。剔除2020年全国疫情封锁的影响后,5月社零两年平均增速达到4.5%,较4月的4.3%有所提升,主要受疫苗加速推广、就业市场改善的带动。尽管整体汽车销量骤降,但5月新能源汽车销量仍录得增长,依然颇受市场欢迎。

-

由于中央着力避免政策立场出现“急转弯”,中国5月信贷增速在4月大幅下挫之后趋于平稳。5月广义货币供应量(M2)同比增长8.35%,与4月增速相当。5月社融存量(衡量金融机构向实体经济提供的资金总额)同比增速达11%,已连续三个月放缓。5月新增社融规模从4月的1.85万亿元增至1.92万亿元。银行贷款以金融机构中长期贷款余额衡量,为“克强指数”的三大关键指标之一。5月银行贷款同比增长16.44%,基本与3月和4月的增速相当。5月中国金融状况指数从4月的-0.91回落至-0.96,表明中国的金融环境趋向宽松。

-

今年前五个月中国固定资产投资同比增长15.4%,较1-4月19.9%的增速有所放缓。但需注意,制造业投资两年平均增速达到0.6%,实现正增长,这表明制造业信心得到改善。今年1-5月中国基建投资同比增长11.8%,两年平均增速达到2.6%,较前四个月的2.4%有所加快。

如果您已经是CEIC数据库的用户,请点击这里进入数据库查看相关数据。

更多中国宏观经济数据、行业数据,还请访问CEIC数据库。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过200个国家与地区。

CEIC中国经济数据库包含超过38万条宏观经济数据与行业数据。中国经济数据库的历史可以追溯至1949 年,拥有超过500 个数据源。数据库覆盖297个地级市。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等200多个国家和地区的超过410万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

CEIC世界趋势数据库提供区域性的汇总数据、综合预测、商品数据和市场情绪指标等。数据库包含超过42万条时间序列数据。