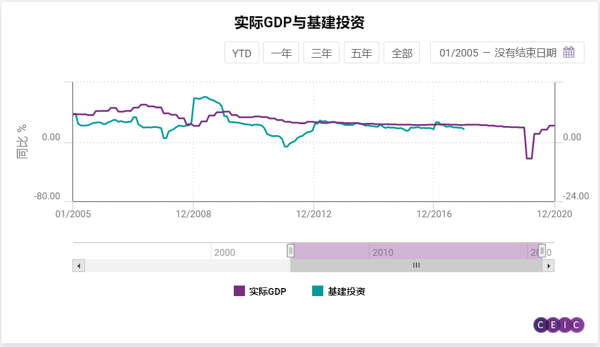

从2004年到2020年,财政对基础设施的大量投入对支撑中国经济发展至关重要,这使得中国经济在经历2008年金融危机之后仍能保持稳健的增长势头。

中国官方仅公布了2014年至2017年的基建投资总量数据。但运输、仓储和邮政服务投资以及水利、环境和公用事业管理投资这两个基建投资的主要分项数据可以追溯到2004年。根据我们的计算与比对,这两项数据之和几乎等于基础设施投资总额。因为我们将用上述两个分项数据代替2004年至2014年缺失的基建投资总量历史数据,对2004至2017年的基建投资同比增速进行估计。

基础设施投资首次大幅增长是在2009年,当时同比增速高达47.7%,对比之前2008年底时,基建投资的同比增速仅为26.3%。2012年至2013年基建投资迎来第二波高增长期,基建投资同比增速从2011年底的3.4%上升至2013年底的23.8%。

2009年基建投资的高增速主要靠一般公共预算账户赤字的增加带动,当时财政提出了总额四万亿的财政刺激方案,官方赤字从2008年的2360亿人民币增加到2009年的9500亿人民币。使用一般公共预算账户赤字计算的官方赤字率从2008年的0.74%飙升至2009年的2.73%。

与2009年主要依赖财政资金投入不同,2012-2013年,地方政府融资平台为基建资提供了大量资金。根据国家审计署的数据,地方融资平台的未偿债务(包括或有负债)从2010年底的5万亿人民币增加到2013年6月的7万亿人民币。

为了应对新冠疫情,2020年中国政府采取了一系列财政措施,以确保经济的正常运转。这些措施包括对新冠肺炎患者,医务人员和从事疾病预防和控制工作的工作人员提供补贴或税收减免,为受疫情打击的企业提供财政贴息贷款。2020年,小微企业增值税税率从3%降至1%,对湖北省企业则予以豁免。2020财年,运输,餐饮,住宿和旅游业企业的亏损抵税期从5年延长到8年,这些措施对中国经济的复苏至关重要。

中国的“四本帐”财政体系不同于世界其他国家。根据2015年《预算法》,财政的“四本帐”包括一般公共预算账户,政府性基金预算账户,社保基金预算账户和国有资本经营预算账户。

除一般公共预算外,政府性基金预算在中国四本账户合计的综合预算中也起着重要作用。然而对照国际经验,IMF的《 2014年政府财政统计手册》并未将政府基金收入包括在其列明的税收,社会贡献,赠款和其他收入这四个政府主要收入类别中的任何一个。此外,中国的国有资本经营预算和社保基金预算也与国际统计标准的定义不同。中国拥有世界上最大的国有资本经营预算,其收入可以调入一般公共预算使用。社保基金预算账户收入虽然不能直接调入一般公共预算使用,但社保基金可以投资于国有企业,从而间接为国有资本经营预算收入增加做出贡献。

仅通过一般公共预算账户的收支计算的官方赤字率只能反映财政支出的部分信息。前述“四本账”收支合计构成了中国财政总收支,能更好反映中国政府财政支出力度。

财政“四本帐”详解

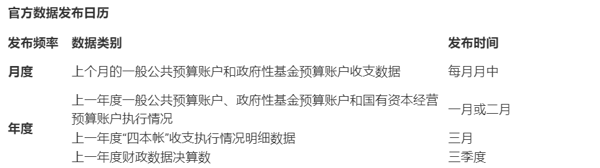

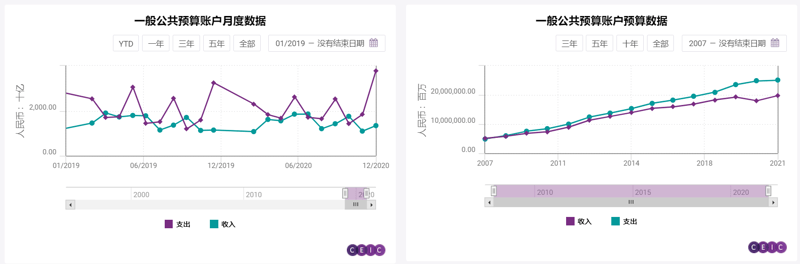

中国财政部发布的月度数据中只包含一般公共预算账户和政府性基金预算账户的收支数据。这两个预算账户的收入占2019年“四本帐”合并收入的76%,这两个账户的支出占2019年“四本帐”合并支出的81%。所有四个预算账户的完整数据目前仅有年度数据披露。每年年初,财政部都会发布上一年一般公共预算账户,政府性基金预算账户和国有资本经营预算账户的初步收支数据。2020年的初步数据于2021年1月28日发布。有关上一年“四本账”的更多细节,通常在每年3月的“两会”期间发布。财政部在三季度会发布上一年所有预算账户的决算数据,其中也包括对之前发布的数据的修正。2019年财政决算数据于2020年8月10日发布。

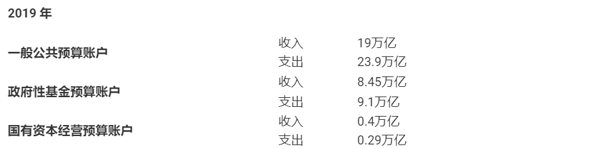

赤字率可以用来度量财政政策的积极程度,但官方公布的赤字率是基于一般公共预算账户收支计算得出的。考虑到政府性基金预算账户和国有资本经营预算账户的收支占“四本帐”总收支的三分之一,更好地度量财政积极程度的指标是将政府性基金预算账户和国有资本经营预算账户的收支也纳入赤字的计算中,从而得到广义赤字率。下表列出了2019年一般公共预算账户、政府性基金预算账户和国有资本经营预算账户各自的收入和支出:

根据预算报告,一般公共预算账户收入来源主要有两个:一般公共预算收入和其他资金来源,其中一般公共预算收入主要是税收收入,其占2020年一般公共预算账户收入的84%。一般公共预算账户支出有两个主要用项:一般公共预算支出和补充中央预算稳定基金。

政府性基金账户收入主要是预算外其他收入,其大部分来自国有土地使用权转让收入-2019年国有土地使用权转让收入占政府性基金收入的66.4%。除了国有土地转让收入外,政府性基金账户收入的其他收入项目来源包括民航发展基金、铁路建设基金、彩票公益金等,值得注意的是,发行地方政府专项债募集的资金列入政府性基金预算账户收入。政府资金预算账户支出主要用于政府发起的特定公共项目,包括港口、铁路等基础设施建设投资。

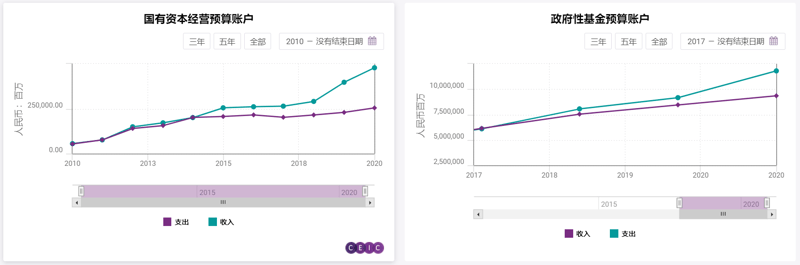

国有资本经营预算账户的收入和支出的绝对规模比一般公共预算账户和政府性基金预算账户要少得多,但是它们的增长速度更快。国有资本经营预算账户的收入来自国有企业利润。其支出除了转移到一般公共预算账户使用外,也用于国有企业生产经营活动。

社保基金预算账户包括中国社会保险机制下的收入和支出。其收入不能转移到一般公共预算账户或政府性基金预算账户中使用。反之,一般公共预算账户收入可以注资社保基金。

由于国有资本经营预算账户和社保基金预算账户的收入和支出通常用于特定项目,并且目前比一般公共预算账户和政府性基金预算账户的收入和支出的规模小得多,因此这两个预算账户在分析总财政收支时可以暂时予以忽略。

基于“四本帐”计算广义财政赤字

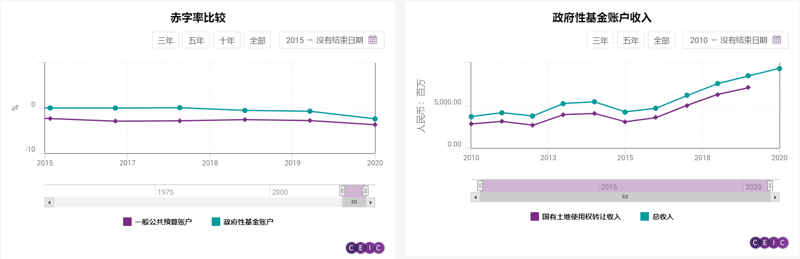

一种基于“四本帐”的广义财政赤字的计算方法是,依据国际标准,对一般公共预算账户和政府性基金预算账户中的特定科目进行重新分类。根据财政部2020年2月10日发布的2019年一般公共预算账户和政府性基金预算账户收支数据,2019年,一般公共预算账户赤字率为4.9%,政府性基金预算账户赤字率为0.7%。合并“四本帐”收支之后的广义赤字率为5.6%。

财政部提交“两会”审议的预算执行报告会公布更详细的财政数据,其中包括一般公共预算账户收入和政府性基金预算账户收入中来自其他来源的资金。根据国际标准,在计算广义赤字时,这些来自其他来源的资金和发行地方政府专项债募集的资金都应从收入项改列为支出项。

使用上述方法估计的广义财政赤字可能会因对于“四本帐”中某些子项目的调整方式不同而有所不同。2020年8月,前财政部长楼继伟估计2019年广义赤字率为6.1%。

2020年的广义赤字率大大高于2019年的广义赤字率。根据初步数据,2020年基于一般公共预算账户收支计算的官方赤字率为6.2%,政府性基金预算账户的赤字率为2.4%,广义赤字率为8.6%。但2020年发行1万亿抗疫国债募集资金的不同入账假设会降低这一估算的准确性。

广义预算赤字估计

上述方法可以根据月度数据计算逐月的广义实际赤字,以作为积极财政政策是否转向的监测指标。前述估算方法也可以用于根据预算报告计算广义预算赤字。

每年“两会”将发布本年度的财政预算。官方公布的预算赤字仅基于一般公共预算收支计算。度量财政预算的积极程度时,基于“四本帐”计算的广义财政预算赤字更加重要。2020年一般公共预算赤字为3.76万亿,比2019年增加1万亿。政府性基金预算收入为12.9亿元人民币,其中包括1万亿抗疫国债。2020年,地方政府专项债为3.75万亿。一般公共预算和政府性基金预算动用的结转结余分别为3万亿和180亿。预计广义预算赤字为11.23亿。根据对2020年名义GDP的不同假设,可以计算广义预算赤字率。根据2020年3.6%的官方预算赤字率倒算,其使用的名义GDP假设为104.4万亿,使用同样的名义GDP假设,则广义预算赤字率为10.8%。可以用相同的方法计算2021年的广义预算赤字率,以对比判断2020年积极的财政政策有多大程度会延续至2021年。

如引言中所述,过去,地方政府融资平台的投资支出与地方政府的财政支出在拉动基建投资方面有相似的作用,所以更广义的财政赤字还应该包括地方政府融资平台的收支数据。财政预算报告并不包含地方政府融资平台的收支数据。城投债发行可以作为估算地方政府融资平台投资支出的起点。但城投债募集的资金不一定全部用来新增投资,也可能用于对过去的银行贷款还本付息,使用城投债发行量估计地方政府融资平台在基建领域的支出存在很大误差。

如果您已经是CEIC数据库的用户,请进入数据库查看本篇分析报告与相关数据。如有任何问题请联系您的客户经理或销售经理。

更多中国宏观经济数据、行业数据,还请访问CEIC数据库。

关于CEIC:

CEIC数据库: 值得信赖的、精准的、及时的经济数据与行业数据,覆盖全球新兴市场与发达市场的超过200个国家与地区。

CEIC中国经济数据库包含超过38万条宏观经济数据与行业数据。中国经济数据库的历史可以追溯至1949 年,拥有超过500 个数据源。数据库覆盖297个地级市。

CEIC全球数据库覆盖中国、美国、英国、欧盟、智利等200多个国家和地区的超过410万条时间序列数据。数据库包含18个宏观经济部门,14个行业。

CEIC世界趋势数据库提供区域性的汇总数据、综合预测、商品数据和市场情绪指标等。数据库包含超过42万条时间序列数据。