壹:浮华的尾声

国庆期间,对美联储暗示加快加息节奏的担忧拉开了新兴市场新一轮震荡调整。随着世界主要央行的货币政策渐趋正常化,净缩表将至,全球流动性即将退潮。宽松的终曲越来越近,但政策缓冲的余地越来越窄,在潮涨时习惯了廉价信贷而大量加杠杆的地方政府、企业和家庭难以全身而退。债务积压和经济下行的国内气候,叠加流动性退潮和大国关系调整的国际气候,使我国经济和社会面临多年未有之变局。近期的市场低迷只是上述因素交织的表象。

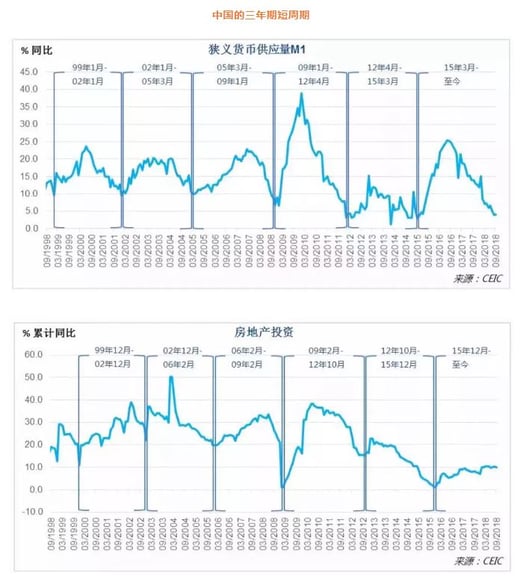

即便剔除所有外生冲击(退出QE、贸易摩擦),2018年中国经济也将步入下行通道。这是因为在过去二十年,中国经济形成一个非常有规律的、主要由房地产投资驱动的三年期信贷周期[1]。目前我们正趋于2015年新一轮周期的尾声,而2017年是本轮短周期繁荣的顶点。在供给侧改革推动下,去产能、去库存获得显著成果;低利率环境和财政刺激下,发达经济体需求的回暖也支撑了国内价格再通胀,促进了国内投资和生产的扩张。

然而浮华背后,我们已到达宏观债务杠杆“一览众山小”的大顶。在扭曲的资源配置中,地方政府和非金融企业的债务积重难返,家庭部门杠杆比重翻番、储蓄率快速下滑,金融和地产从实体经济中抽血过多。这些都逐渐耗散着经济的元气,也使货币内在价值与资产价格之间严重偏离。

认清这一严峻的现实,中央从今年起把金融去杠杆作为政策重心,旨在尽一切努力防范系统性金融风险。但上半年去杠杆力度过大,造成信用条件趋紧,主要体现在实体(民营)经济融资难、基建投资增速断崖式下滑。紧信用环境中,信用债市场出现频繁的违约,过去激进扩张的中小银行亦面临资本金不足的风险,银行“惜贷”不时发生,市场利率上升。

贰:半渡而击

在国内开始紧衣缩食去杠杆时,秉承“美国第一”的特朗普政府从2018年4月起悍然挑起对中国的贸易摩擦。面对美国的极限施压,我国自然无法接受。于是,在世界两个最大经济体节节升级的对抗中,资本市场计入了紧张的情绪。内部的金融去杠杆叠加外部的贸易战冲击,就出现内外需同时承压的风险,实体经济各项指标开始放缓。

今年下半年开始,舆论愈发透着紧迫感,各种呵护市场的短期政策暂时“取代”精心设计的长期制度,以稳住市场信心,并对冲经济的下行压力。中美货币政策从今年6月起再次显著分化(上次分化是2015年“811汇改”),显示出央行稳定国内经济和金融优先于应对外部挑战。8月时,一度被打破刚兑的地方债市场也迎来了政策的急转,获得流动性兜底。10月以来,伴随着A股的连续下跌,维稳政策频频出炉,权威人士密集喊话,国家队再次集结入市。市场又嗅到了熟悉的“救市”气息。政策的底部逐渐形成,但在一个缩量博弈的下行通道中,任何政策或舆论的引导只能刺激暂时的技术反弹,而无法扭转下行的趋势。短期的维稳政策在延迟市场出清的同时,也使我们暂时偏离长期的结构调整轨道[2]。

叁:底在何方

“至暗时刻”过了吗?我们认为此时言底可能为时尚早。市场的底部必须至少满足三个条件:(1)政策底(初现);(2)经济底(未至);(3)美股补跌(未尽)。

先来看经济运行情况。三季度GDP下滑至6.5%,创09年一季度以来新低;高频数据显示需求和生产的各项驱动力仍在边际衰减。

第一,消费受到房贷压力和财富效应缩水的双重挤压,零售消费绝对值的名义增速自今年5月起持续运行在4%以下,创二十年新低,汽车消费是主要拖累。新个税法的减税和个税抵扣利好尚需时日显效,但即将从严征收的高费率社保令中小企业成本压力陡增,影响就业和薪金预期,进而影响当期消费。

第二,1-9月固定资产投资增长5.4%,仍处于下行通道,其中主要受不断探底的基建投资拖累。前三季度基建投资仅增长3.3%,较前值继续回落0.9个百分点,较去年同期回落16.5个百分点。

第三,房地产的铁腕调控将最终收敛高速增长的房地产投资,而目前这是拉动经济马车中为数不多的中坚力量。作为先导数据的土地成交价款预示地产投资最快将于10月明显下行,迟至明年初将迎来显著的失速。届时楼市将全面冷却,短期内经济对基建投资的依赖将进一步加重。而杯水车薪的政府专项债额度和国企去杠杆目标限制了基建增速的反弹空间。即便基建投资超预期加码,由于金融去(稳)杠杆约束了货币和信贷供给,政府主导的基建投资将推升市场利率,对民间投资造成更大的挤出,进而抑制未来民间投资的增速。

第四,民营企业经营压力加大。无论是去产能、去杠杆还是环保限产,民营企业都是主要监管对象。今年以来,金融去杠杆使民企融资条件恶化、债务违约加剧,以委托贷款、信托贷款和未贴现承兑汇票为代表的影子银行业务持续收缩,使高度依赖该业务融资的民营企业难以获得充裕的融资。全口径社会融资余额继续寻底,若剔除9月新增的子项目“地方政府专项债券”后仅增长9.7%,首次跌破10%;若再次剔除7月新增的子项目“存款类金融机构资产支持证券”和“贷款核销”,社融余额将进一步下滑至9%。

第五,中美贸易摩擦开始波及工业生产。9月工业增加值仅增长5.8%,降至2015年12月以来新低。在新近的9月制造业PMI指数分项中,生产指数、新订单指数、企业用工需求、企业补库存意愿和生产经营活动预期等指标全线下行,显示旷日持久的贸易摩擦开始显著拖累生产活动。另一方面,中美贸易摩擦持续升级将最终抑制进出口增速,并恶化我国经常账户盈余。前三季度净出口对我国GDP拖累9.8%;同期中国对美进出口顺差占总顺差的98%,这意味着剔除美国的需求,中国与世界其他国家基本实现了贸易均衡。在美国近期不断拉拢贸易大国达成新的贸易协定之际,我国面临的外贸条件不容乐观。

第六,随着四季度新一轮环保限产的开始,供给侧收缩和国际原油价格飙涨将显著带动上游原材料价格的上涨。在需求收缩的困境中,中下游制造业由于难以向终端消费者转嫁成本,其利润增长面临进一步失速,制造业投资和就业也将承压。

综上,经济的底部仍未到来。在不久前的G30国际银行业研讨会上,央行行长易纲明确表达了“货币工具箱中有足够多的政策工具”、“年内通胀压力可控”、“贸易摩擦给经济带来的下行风险巨大”等观点。这些声明指向了可能的降息行动,也暗示了经济增长的严峻性,稳增长可能优先于控制通胀。如是,人民币汇率仍有向下调整的压力,而均衡汇率动态的本质会让整数位的心理关口不再具有实际意义。

肆:美股的纠缠

鉴于中美贸易摩擦的本质是大国博弈,二者冲突难以在短期内无痛解决。但在左右市场情绪的贸易战之外,繁荣了近10年的美股也悄然生变。而这是海外市场当前最大的风险偏好之源。

美国经济正处于长期低利率刺激和减税显效的高光时刻,股市因此录得史上最长的上涨,触及历史新高。尽管10月以来美股已下跌逾5%,但标普500的10年周期调整市盈率(Shiller P/E)依旧处于历史的96分位高位[3]。美联储持续的加息缩表势必压制美股估值的继续扩张。

从盈利的视角观察,16年底以来美股盈利主要受益于特朗普政府的财政刺激和企业股票回购[4]。但减税对企业盈利的提升是一次性的,将随着减税效力的消退而下滑;股票回购的成本也将因美联储加息而上扬,进而抑制盈利续增。对华贸易摩擦也终将伤及美国自身利益并影响美国企业的盈利水平。估值和盈利的压力都预示着美股还有很大的回调压力,这将持续抑制投资者对新兴市场的风险偏好。而减税増支的背景下,美国政府财政悬崖的隐患早已埋下,可能使美国经济的拐点来得更快,并与股市回调形成自我强化的负反馈循环。

当前,美国国债收益率曲线平坦化并趋于倒挂。1969年以来,从收益率曲线倒挂到经济衰退的时间平均为12个月。按照当前的加息节奏,收益率曲线最早将于今年底倒挂。如是,下一次经济衰退或始于2019年末。届时全球资产价格或面临全面重估,此时的股指震荡可能只是未来纷乱的预演。A股的市场底未至,投资者必须系紧安全带。

伍:破局

对中国而言,本轮经济下行期传统的财政政策余地尤为逼仄。当家庭、企业、地方政府几无加杠杆余地时,由中央政府加杠杆(积极财政)稳增长成为唯一选择,故今明两年我们能看到更多的国债发行和更大的减税降费力度。同时,为了防范经济下行时可能暴露的系统性风险,有形之手干预市场出清料将持续,比如持续的资本管制和价格干预(救市)。但周期下行的力量难以抗拒,故政策不应局限于短期维稳,而应着眼于长期的结构性改革。在新一轮改革开放释放红利之前,A股或将处于不断寻底、盘整的过程。按时间线的由近及远,我们认为以下九项改革必不可少:

(1) 更加积极的财政政策,减(流转)税降(社保)费,减轻家庭与企业负担,扩大居民消费。

(2) 采用“竞争中性(Competitive Neutrality)”原则淡化所有制分类,逐步解决所有制歧视引发的各类结构性矛盾。“竞争中性”原则料将是中美新一轮贸易谈判的沟通重点。

(3) 扩大对外开放,包括但不限于扩大进口、加快服务业对外开放、放宽市场准入、创造更加公平竞争的市场机制、消除隐性壁垒等。

(4) 房地产长效机制确立,包括但不限于建立发达的一级土地交易市场、立法并开征房产税、健全多层次住房供给等。

(5) 财税改革,包括但不限于扩大地方税源、减轻地方事权负担等,以实现中央与地方的财权与事权相匹配,减少地方对土地财政的依赖。

(6) 全面放开生育政策,由计划生育转变为鼓励生育。1992年以来,中国生育率已经常年低于人口世代更替率2.1,全面二胎政策对生育率的促进作用甚微。考虑到我国90后、00后适育人口的锐减,高房价、高育儿成本、高生育机会成本的拖累,以及拥有儒家文化背景的东亚发达经济体的超低生育率,未来我国的少子化和老龄化危机料将更为严峻。全面放开生育刻不容缓。

(7) 要素市场化。除少数一线城市外,全面放开户籍制度,允许劳动力自由迁徙。改革土地制度,允许农村宅基地入市和城乡土地自由流动。

(8) 健全资本市场长效机制。其中建立退市制度应优先于注册制改革,实现上市企业的优胜劣汰,减少低效企业对金融资源的占用。

(9) 减政减权:政府向服务型角色转型,致力于降低企业运作成本、提升社会效率,大幅减少有形之手对经济活动的干预。

面对缩量博弈背景下的经济下行周期,个体的力量是微不足道的。当下我们能做的,就是高筑墙、广积粮、减少风险头寸,等待黎明的出现。尽管市场波诡云谲,但在混沌中可以筛选确定的投资机遇。比如扩大内需、消费升级是确定的;人口老化、鼓励生育是确定的;人口向超级都市圈集中是确定的;创新和技术变革也是确定的[5]。这些确定性的趋势便有超越经济周期的属性[6],能让我们不被历史洪流中的小漩涡盲目裹挟,最终实现长期的财富增值。

作者:财新数据资讯分析师 周苏扬,CFA

*****

参考资料

[1][2] 洪灏:中美周期的冲突

[3] Robert Shiller: 截至2018年10月10日

[4] 李蓓:A股何时见底?美股能否再跌?

[5] 李迅雷:山的后面还是山吗?

[6] 洪灏:周期与冲突:超越康波

内容转载与市场合作,请发送邮件至cgao@isimarkets.com

扫描二维码添加财新数据资讯微信公众号,了解更多内容。